Основная

Реальные истории: как предприниматели теряли деньги без нормального бухгалтера

Поговорить с бухгалтером

За десять лет работы с малым и средним бизнесом я видел десятки историй, которые заканчивались одинаково: предприниматель приходит с папкой документов, бледным лицом и фразой «я думал, у меня всё в порядке». Кто-то экономил на бухгалтере, кто-то доверил учёт родственнику без образования, кто-то полностью полагался на онлайн-сервис и не понимал, что тот считает. Объединяет эти истории одно: люди теряли деньги не потому, что плохо вели бизнес, а потому, что не контролировали финансовую и налоговую сторону. В этой статье я собрал реальные сценарии потерь, разобрал суммы, причины и показал, как этих ошибок можно было избежать. Это не страшилки ради страшилок, это рабочая карта рисков для любого, кто ведёт дело в России.

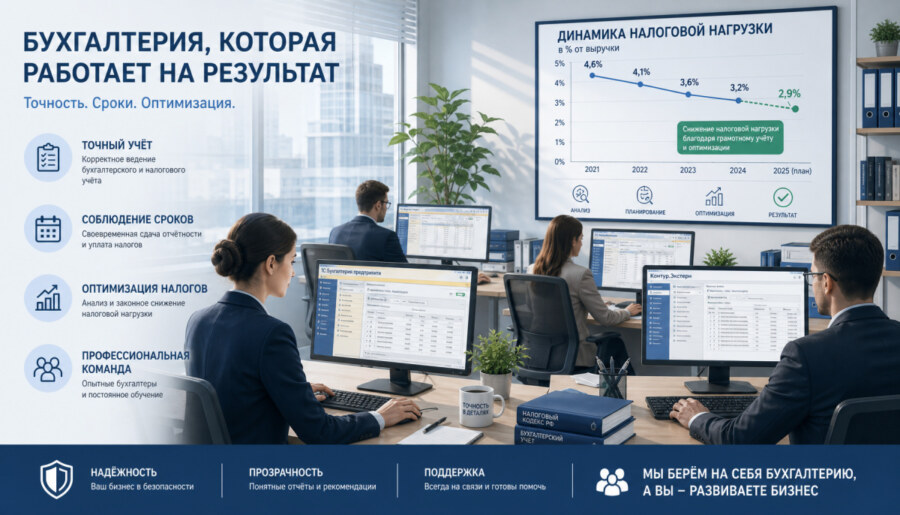

Главная ошибка предпринимателя — воспринимать бухгалтерию как формальность и статью расходов, которую хочется урезать. На практике стоимость нормального учёта в десятки раз меньше суммы потерь от одной налоговой проверки. Я регулярно вижу, как доначисления по итогам выездной проверки достигают нескольких миллионов рублей, хотя ежемесячное обслуживание стоило бы предпринимателю как один обед в ресторане в день. Бухгалтер — это не тот, кто «сдаёт отчёты», а тот, кто защищает ваши деньги, предупреждает о рисках до того, как они стали проблемой, и легально снижает налоговую нагрузку. Если вы узнаёте себя хотя бы в одной из историй ниже, не откладывайте: проведите аудит учёта, пока к вам не пришла ФНС. Это всегда дешевле, чем разбираться с последствиями.

Прежде чем разбирать конкретные кейсы, важно понять: проблемы возникают не случайно. Есть типичные профили предпринимателей, которые системно попадают в одни и те же ловушки. Если вы узнаете себя в одном из описаний, это повод задуматься заранее.

Удобнее всего разделить предпринимателей по тому, насколько они осознают свои риски. Эта модель помогает понять, на какой стадии находится конкретный человек и что ему нужно делать прямо сейчас.

Риски сильно зависят от сферы. Маркетплейсы спотыкаются на учёте комиссий и возвратов, производство — на себестоимости, IT — на льготах. Ниже сводная таблица типичных уязвимостей.

| Тип бизнеса | Характерные риски потерь |

|---|---|

| Микробизнес (ИП, самозанятые, 1–5 сотрудников) | Смешение личных и бизнес-финансов, пропуск отчётности, незнание лимитов |

| Малый бизнес (ООО, 5–50 сотрудников) | Ошибки в зарплатных налогах, первичка, налоговая нагрузка |

| Стартапы и технологические компании | Неправильный выбор режима, неиспользование IT-льгот |

| Торговля (розница, опт, маркетплейсы) | Учёт комиссий, возвратов, НДС, лимиты УСН |

| Сфера услуг (салоны, клиники, агентства) | Оформление персонала, самозанятые, кассовая дисциплина |

| Производство | Расчёт себестоимости, первичка с поставщиками |

| Онлайн-бизнес (интернет-магазины, инфобизнес, SaaS) | Превышение лимитов, эквайринг, учёт по нескольким каналам продаж |

Новички до года часто вообще не понимают важности учёта и теряют деньги на старте — например, выбрав не тот налоговый режим. Начинающие предприниматели со стажем 1–3 года уже пробовали вести учёт сами, набили шишки и ищут профессионала. Опытные бизнесмены со стажем от трёх лет — отдельная категория: они годами экономили на бухгалтере, чувствовали себя уверенно, а потом получили выездную проверку сразу за несколько периодов.

За потерями почти всегда стоит не злой умысел, а психология. Я выделяю несколько типичных установок:

К этому добавляются конкретные барьеры: страх передать доступ к деньгам чужому человеку, опасение высокой стоимости услуг, ложная уверенность «у меня простая система налогообложения», негативный опыт с прошлым бухгалтером и вера в то, что онлайн-сервис заменит специалиста. И почти всегда — откладывание решения до момента, когда счёт уже заблокирован.

Слово «нормальный» в заголовке статьи неслучайно. Иногда бухгалтер есть, но толку от него меньше, чем вреда. Разберём типичные категории специалистов, которые приводят бизнес к потерям.

[Инфографика: четыре типа проблемных бухгалтеров с иконками — фрилансер, бухгалтер старой закалки, родственник, мошенник — и кратким описанием рисков каждого]

Самая частая история. Специалист ведёт десятки клиентов одновременно, поэтому качество страдает. В пик сдачи отчётности он исчезает со связи. Договора и юридической ответственности нет — спросить не с кого. Нередко такие исполнители работают на пиратском программном обеспечении, и при сбое вы теряете базу данных без возможности восстановления.

«Мы всегда так делали» — его любимая фраза. Он игнорирует изменения в Налоговом кодексе, отказывается от электронного документооборота и облачных решений, боится налоговой настолько, что выполняет любые её требования, даже спорные. Из-за незнания актуальных льгот такой специалист заставляет вас переплачивать налоги годами.

Кажется, что свой человек не подведёт. На деле его невозможно жёстко контролировать и тем более уволить без скандала. Личные и рабочие отношения смешиваются, а у предпринимателя возникает ложное чувство безопасности при полном отсутствии реального контроля.

Редкий, но самый опасный тип. Он скрыто выводит средства на подконтрольные счета, проводит махинации с зарплатами и премиями, а при конфликте шантажирует уничтожением базы 1С. Защита здесь одна — разделение полномочий и контроль доступов с самого начала.

Перейдём к главному. Ниже — собирательные, но абсолютно реалистичные истории, основанные на типовых ситуациях из практики. Суммы и обстоятельства отражают то, с чем бизнес сталкивается постоянно.

ИП на УСН «доходы», интернет-магазин в Москве с оборотом более 200 млн рублей в год. Предприниматель вёл учёт в таблице и гордился экономией. Он не отслеживал лимит выручки по упрощёнке. По правилам при превышении установленного порога право на УСН утрачивается, и бизнес автоматически переходит на общую систему налогообложения с НДС и налогом на прибыль. Проблему обнаружили только при налоговой проверке спустя два года.

Итог: доначисление НДС и налога на прибыль на сумму около 8,5 млн рублей. Нормальный бухгалтер отследил бы приближение к лимиту за несколько месяцев и помог либо удержаться в рамках режима, либо подготовиться к переходу без потерь.

ООО, производство мебели, 15 сотрудников, Урал. Учётом занимался родственник, у которого не было профильного образования. Полтора года он попросту не сдавал отчётность. Обнаружилось это, когда ФНС заблокировала расчётный счёт по статье 76 Налогового кодекса.

Итог: штрафы, пени и расходы на юриста составили около 1,2 млн рублей, плюс остановка деятельности на время разблокировки счёта. Причина банальна — доверие без контроля и отсутствие проверки компетенций.

ИП, строительный подряд, Санкт-Петербург. Предприниматель работал с субподрядчиками, но не оформлял первичную документацию — считал, что договоров достаточно, а акты и накладные необязательны. При выездной проверке за три года ФНС сняла расходы, которые нечем было подтвердить.

Итог: доначисление налогов около 3,7 млн рублей. Без подтверждающих документов расходы для налогообложения просто не существуют — это базовое правило, которое игнорируют чаще всего.

ООО, торговля на маркетплейсах, Краснодар. Учёт вёлся через онлайн-сервис на базовом тарифе, не настроенном под специфику площадок. В результате некорректно учитывались возвраты и комиссии площадок, налоговая база оказалась занижена. Это выявила камеральная проверка декларации по НДС.

Итог: доначисление НДС и штрафы на сумму около 980 000 рублей. Маркетплейсы — отдельная вселенная учёта, где сервис «из коробки» без настройки почти всегда даёт ошибки.

ООО, ресторанный бизнес, три точки, Екатеринбург. Единственный бухгалтер уволился перед сдачей годовой отчётности, забрал базу 1С и не передал дела. Регламента передачи не существовало, база хранилась локально на одном компьютере.

Итог: восстановление учёта и штрафы обошлись примерно в 600 000 рублей, не считая нервов и сорванных сроков. Урок — данные должны храниться в защищённом облаке, а передача дел регламентируется заранее.

ИП, консалтинг и фриланс, удалённая работа. Все поступления шли на личную карту физического лица. При анализе движения средств ФНС квалифицировала эти суммы как доход со всеми вытекающими последствиями.

Итог: доначисление НДФЛ и штрафы около 450 000 рублей. Разделение личных и предпринимательских счетов — азбука, но именно её нарушают чаще всего на старте.

ООО, оптовая торговля, 20 сотрудников, Новосибирск. Предприниматель в конце квартала вывел «прибыль» на дивиденды, не заложив предстоящие налоговые платежи. Когда подошёл срок авансового платежа по налогу, денег на счёте не оказалось.

Итог: пришлось брать кредит под 24% годовых, плюс пени и упущенные сделки — суммарно около 1,8 млн рублей. Управленческий учёт и платёжный календарь предотвратили бы кассовый разрыв полностью.

ООО, разработка ПО, Казань. Компанию открывали самостоятельно через онлайн-сервис и по умолчанию остались на общей системе, не применив доступные для IT-сферы льготы и не перейдя на упрощёнку. Первые два года бизнес переплачивал налоги.

Итог: переплата около 2,3 млн рублей за два года. Одна консультация с бухгалтером на этапе регистрации сэкономила бы эти деньги.

| История | Тип бизнеса | Причина | Потери, руб. |

|---|---|---|---|

| Excel вместо учёта | Интернет-магазин, ИП | Превышение лимита УСН | 8 500 000 |

| Родственник-бухгалтер | Мебельное производство | Не сдавалась отчётность | 1 200 000 |

| Экономия на первичке | Строительный подряд | Сняты расходы | 3 700 000 |

| Только онлайн-сервис | Маркетплейсы | Ошибки в учёте комиссий | 980 000 |

| Унесли базу 1С | Ресторан | Нет регламента передачи дел | 600 000 |

| Личная карта | Консалтинг, ИП | Смешение финансов | 450 000 |

| Кассовый разрыв | Опт | Нет планирования | 1 800 000 |

| Неверный режим | IT-компания | ОСНО вместо УСН и льгот | 2 300 000 |

Суммарно по этим восьми историям — почти 20 млн рублей потерь. И ни одна из них не была неизбежной. Если вы чувствуете, что хотя бы один сценарий вам близок, имеет смысл провести независимый налоговый аудит. В Р-Бухгалтерия в Москве такую проверку проводят на старте сотрудничества, чтобы понять реальное состояние дел до того, как им заинтересуется ФНС.

Истории выше — частные случаи. Чтобы вы понимали полную картину, систематизирую все основные направления, по которым бизнес теряет деньги.

[Инфографика: схема шести категорий потерь — налоговые, операционные, документальные, кадровые, банковские, репутационные — с примерами под каждой]

Потери редко возникают из-за одной случайной ошибки. Обычно срабатывает цепочка причин — от внутренних установок предпринимателя до внешнего повода вроде проверки.

В основе почти всегда лежит нехватка финансовой грамотности и недооценка сложности налогового законодательства. Налоговый кодекс РФ меняется постоянно, и уследить за всеми поправками человеку без профильной подготовки невозможно. Сюда добавляется отсутствие культуры делегирования и распространённая ошибка — приравнивание выручки к прибыли.

Сервисы — отличный инструмент, но не волшебная кнопка. Слепое доверие автоматическим расчётам без понимания логики, неправильная первоначальная настройка, базовый тариф для сложных операций и несвоевременное обновление данных приводят к ошибкам, за которые отвечает не сервис, а предприниматель.

Игнорирование писем ФНС, откладывание проблем «на потом», смешение личных и корпоративных денег, отсутствие архива документов, передача токена электронной подписи третьим лицам без контроля — всё это создаёт почву для потерь. А спусковым крючком становится внешнее событие: камеральная или выездная проверка, жалоба конкурента или сотрудника, срабатывание автоматических алгоритмов ФНС вроде АСК НДС-2, изменение законодательства или банкротство контрагента.

Отдельно разберу заблуждения, которые я слышу чаще всего. Именно они мешают людям вовремя обратиться за помощью.

[Инфографика: список популярных мифов слева и факты-опровержения справа, оформленные как «миф против реальности»]

«На УСН 6% всё просто — справлюсь сам». Простота режима не отменяет лимитов, кассовой дисциплины, корректного признания доходов и сроков уплаты. «Самозанятому бухгалтер не нужен» — частично верно, но даже самозанятый рискует получить переквалификацию отношений с заказчиком в трудовые. «Патент освобождает от всей отчётности» — он освобождает не от всего, а сотрудники и кассовая дисциплина никуда не деваются. «Нулевая отчётность — значит ничего не сдавать» — нулевые декларации всё равно нужно подавать в срок, иначе штраф и блокировка.

«Сервис полностью заменяет бухгалтера» — он автоматизирует рутину, но не принимает решения и не несёт ответственности. «Если сервис рассчитал налог — значит всё правильно» — расчёт верен только при корректных исходных данных и настройке. «ИИ уже сделал бухгалтеров ненужными» — пока что автоматизация снимает часть нагрузки, но не заменяет квалифицированного специалиста в спорных и нестандартных ситуациях. «Банк сам следит за моими налогами» — банк видит движение денег, но не отвечает за вашу отчётность.

«Маленький бизнес ФНС не интересует» — современный риск-ориентированный подход и автоматические алгоритмы анализируют всех. «Если работаю в серую — не найдут» — найдут, и быстрее, чем кажется. «Камералка — формальность» — по её итогам выставляют реальные доначисления. «Срок давности три года, успею» — этого срока хватает, чтобы проверить сразу несколько периодов и насчитать миллионы.

«Хороший бухгалтер стоит дорого» — стоит ровно столько, чтобы окупаться экономией на налогах и штрафах. «Аутсорсинг ненадёжен» — серьёзные компании работают по договору с финансовой ответственностью. «Дешёвый сделает то же, что и дорогой» — истории выше доказывают обратное. «Штатный всегда лучше аутсорсинга» — не всегда: штатный сотрудник болеет, увольняется и обходится дороже с учётом ФОТ, налогов и рабочего места.

Чтобы оценить риски в деньгах, приведу ориентиры по типичным потерям. Это поможет сравнить стоимость нормального учёта со стоимостью его отсутствия.

| Вид потерь | Ориентировочный масштаб |

|---|---|

| Штраф за непредставление декларации | от 5% до 30% суммы налога, минимум 1 000 руб. |

| Пени за просрочку уплаты | исходя из ставки ЦБ за каждый день просрочки |

| Потери малого бизнеса при выездной проверке | 3–15 млн руб. |

| Восстановление учёта за 1 год | 50 000–500 000 руб. |

| Переплата из-за неверного режима | 10–40% от оборота |

| Соотношение стоимости бухгалтера к стоимости последствий | от 1:10 до 1:100 |

Прямые потери — это штрафы, пени, доначисленные налоги, расходы на юристов и восстановление учёта, судебные издержки. Косвенные — упущенная выгода из-за блокировки счёта, потеря клиентов, стоимость кредитов на покрытие долгов, переплата налогов и снижение стоимости бизнеса при продаже. И отдельно — нефинансовые последствия: стресс, месяцы потраченного времени, испорченная репутация и потеря мотивации продолжать дело.

Хорошая новость в том, что все описанные проблемы решаемы, а большинство — предотвратимы. Разберём варианты.

| Формат | Кому подходит | Особенности |

|---|---|---|

| Штатный бухгалтер | Бизнес с большим объёмом операций | Высокие затраты на ФОТ и рабочее место, зависимость от одного человека |

| Аутсорсинг | Малый и средний бизнес | Команда экспертов, непрерывность, финансовые гарантии по договору |

| Онлайн-бухгалтерия + живой бухгалтер | Растущий бизнес | Гибридный формат: автоматизация плюс контроль специалиста |

| Банковская бухгалтерия | Микробизнес на УСН 6% без сотрудников | Подходит только для простейших случаев |

| Компания с отраслевой специализацией | Специфические отрасли | Знание нюансов конкретной сферы |

Даже если учёт ведёт профессионал, базовый контроль должен оставаться за вами:

Если вы узнали себя в одной из историй и понимаете, что учёт запущен, действуйте по алгоритму. Сначала проведите восстановление бухгалтерского учёта — соберите первичку, восстановите базу, выявите расхождения. Затем по возможности добровольно уточните декларации до того, как ФНС придёт сама: это снижает санкции. При наличии долга обсудите с налоговым органом реструктуризацию. Если решение ФНС несправедливо — обжалуйте его в установленном порядке. И отслеживайте действующие программы урегулирования задолженности.

«Аутсорсинг — это дорого». Сравните месячную стоимость обслуживания с суммами потерь из таблицы выше. Одна предотвращённая ошибка окупает годы работы. «Боюсь утечки данных». Серьёзные компании работают по соглашению о неразглашении и с протоколами безопасности доступа. «Они не погрузятся в мою специфику». За проектом закрепляется методолог и формируются регламенты под вашу отрасль. Если хотите проверить это на практике, начните с консультации и аудита — в Р-Бухгалтерия в Москве это первый шаг знакомства, а не платная услуга вслепую.

Формально да, особенно на простых режимах вроде УСН «доходы» или патента без сотрудников. Но как только появляются работники, НДС, маркетплейсы, импорт или просто заметный оборот, риск ошибок резко растёт. Самостоятельное ведение оправдано на старте микробизнеса, но требует дисциплины: отслеживания лимитов, сроков и корректного учёта доходов. Большинство потерь из этой статьи случились именно у тех, кто вёл учёт сам.

Для ИП на спецрежимах полноценный бухучёт необязателен, но налоговый учёт и отчётность нужны всем. Для ООО бухгалтерский учёт обязателен по закону. Отсутствие учёта ведёт к штрафам, пеням, блокировке счёта по статье 76 НК РФ, доначислениям при проверке и в тяжёлых случаях — к субсидиарной и даже уголовной ответственности. Кроме того, без учёта вы не понимаете реальную прибыль и принимаете решения вслепую.

Стоимость зависит от формы бизнеса, системы налогообложения, числа сотрудников и количества операций. Микробизнес на УСН без работников обслуживается недорого, а компания с НДС, штатом и сложными операциями — дороже. Важнее другое: стоимость обслуживания практически всегда в разы меньше потенциальных потерь от ошибок. Рассматривайте это как страховку, а не как расход.

Налоговая использует риск-ориентированный подход и автоматические системы анализа. Алгоритмы вроде АСК НДС-2 сопоставляют данные контрагентов и выявляют разрывы в цепочках НДС. ФНС видит движение по счетам, поступления по эквайрингу, расхождения между декларациями. Сигналом также служат жалобы конкурентов и сотрудников, низкая налоговая нагрузка относительно отрасли и признаки дробления бизнеса.

Камеральная проверка проводится по конкретной поданной декларации без выезда. Инспектор проверяет правильность расчётов, сопоставляет данные с информацией от контрагентов и банков, ищет противоречия и арифметические ошибки. При выявлении расхождений запрашивают пояснения и документы. По итогам могут быть доначисления, штрафы и пени — это далеко не формальность.

Восстановление проходит поэтапно. Сначала собирают все доступные документы: банковские выписки, договоры, акты, накладные, счета-фактуры. Затем восстанавливают учётную базу, сверяют данные с ФНС и контрагентами, выявляют недоимки и переплаты. После этого готовят и подают уточнённые декларации, закрывают периоды. Чем раньше начать, тем дешевле обойдётся процесс и тем выше шанс избежать крупных санкций.