Агентский бизнес устроен иначе, чем классическая торговля или производство. Через расчётный счёт рекламного, маркетингового или event-агентства проходят чужие деньги: бюджеты клиентов на закупку рекламы, гонорары подрядчиков, выплаты исполнителям. Если бухгалтер не понимает эту специфику, агентство рискует заплатить налог со всего оборота, а не с собственного вознаграждения. Разница может составлять миллионы рублей в год. В этой статье я разберу, как корректно вести учёт в агентстве, когда возникает НДС, как законно работать с физлицами и самозанятыми, и как не попасть под доначисления ФНС.

За годы работы с digital, PR и event-агентствами в Москве я вижу одну и ту же ошибку: предприниматель воспринимает весь приход на счёт как свою выручку. На деле в агентском договоре доходом признаётся только вознаграждение, а транзитные суммы клиента проходят через счёт 76 и налогом не облагаются. Вторая болевая точка — работа с физлицами. Массовые переводы исполнителям без правильного оформления приводят к блокировкам по 115-ФЗ и переквалификации договоров в трудовые. Третий риск — НДС при закупке рекламы у иностранных платформ, где агентство становится налоговым агентом. Правильно выстроенный учёт и грамотные договоры экономят агентству до 20% оборота и снимают вопросы инспекции. Это не про экономию на бумаге, а про защиту бизнеса.

Кому и зачем нужна правильная бухгалтерия агентства

Прежде чем погружаться в налоги и проводки, важно понять, на каком этапе осознания проблемы находится владелец агентства. От этого зависит, какие вопросы стоят острее.

На каком этапе находится владелец агентства

Часть предпринимателей только открыла бизнес и ведёт учёт в таблицах Excel. Они принимают оплату на личные карты, не выбивают чеки и платят налог со всего поступления, теряя прибыль. О том, что при работе с физлицами агентство становится налоговым агентом, а при закупке рекламы за рубежом возникает НДС, такие владельцы чаще всего не подозревают.

Другая группа уже столкнулась с проблемой: получила требование от ФНС по НДС или невыбитым чекам, ищет причину кассовых разрывов, столкнулась с тем, что физлицо-заказчик требует договор и фискальный чек. Нередко повод задуматься появляется, когда увольняется бухгалтер и выясняется, что учёт запущен.

Третьи осознанно сравнивают варианты: УСН против ОСНО, агентскую схему с транзитным НДС, штатного бухгалтера против аутсорсинга. Они ищут специалиста именно с опытом в агентском бизнесе, потому что универсальный бухгалтер часто не знает нюансов перевыставления счетов-фактур и отчёта агента.

И, наконец, есть владельцы, готовые к работе: они запрашивают аудит базы 1С, сравнивают коммерческие предложения и хотят подписать договор на обслуживание с подрядчиком, понимающим специфику IT, digital и event.

Главные страхи и барьеры

Опасения предпринимателей в агентском бизнесе предсказуемы и обоснованы. Условно их можно разделить на четыре группы.

| Группа рисков | Конкретные опасения |

|---|---|

| Налоговые и финансовые | Штрафы, доначисления, блокировка счёта, разрыв НДС у контрагента, признание агентского договора фиктивным с начислением налога на весь оборот |

| Правовые и договорные | Путаница между агентским договором и договором оказания услуг, переквалификация договора с физлицом в трудовой |

| Банковский комплаенс (115-ФЗ) | Массовые переводы физлицам, транзитный характер операций, налоги менее 0,9% от оборота, запросы банка на договоры и акты |

| Организационные | Недоверие к аутсорсингу, страх потери контроля, сложность интеграции CRM, кассы и 1С, дороговизна штатного эксперта по НДС |

Эти страхи небеспочвенны. Например, если налоговая нагрузка по счёту опускается ниже 0,9% от оборота, банк по 115-ФЗ вправе запросить документы и при отсутствии внятного ответа ограничить дистанционное обслуживание. У агентства, через счёт которого проходят рекламные бюджеты, такая ситуация возникает регулярно, потому что большая часть денег транзитная. Решается это не паникой, а грамотным документооборотом: договорами, отчётами агента, актами.

Разбираем типичные возражения

«У нас маленький оборот, бухгалтер не нужен». Даже при обороте в несколько сотен тысяч рублей агентство, работающее с физлицами, обязано выбивать чеки по 54-ФЗ, удерживать НДФЛ и сдавать отчётность. Ошибка на старте обходится дороже сопровождения.

«Справимся через онлайн-сервис». Сервисы автоматизируют рутину, но не знают, что выручка агента — это только вознаграждение, и не подскажут, как перевыставить счёт-фактуру принципала. Специфику агентской схемы алгоритм не закрывает.

«Аутсорсинг дороже штатного». Штатный бухгалтер — это оклад, страховые взносы 30%, оборудованное рабочее место, отпуска и риск ухода вместе с паролями от 1С. Аутсорсинг чаще обходится дешевле и обеспечивает замену специалиста при болезни.

«Бухгалтер не разбирается в специфике агентства». Справедливое возражение для универсалов. Именно поэтому стоит искать команду с профильным опытом. В Р-Бухгалтерии в Москве мы ведём агентства разных профилей и знаем подводные камни перевыставления и работы с самозанятыми.

«Боимся передавать финансовые данные». Договор на обслуживание включает условие о конфиденциальности, а ответственность подрядчика страхуется. Утечка для аутсорсера — это потеря репутации и клиентов, поэтому защита данных в его интересах.

Типы агентств и организационно-правовые формы

Под словом «агентство» скрываются очень разные бизнесы, и у каждого свои особенности учёта.

- Рекламные агентства полного цикла, digital и медиабаинг — через них проходят большие рекламные бюджеты клиентов.

- PR-агентства и коммуникационные — работа с подрядчиками, площадками, блогерами.

- Маркетинговые агентства SMM, SEO, контент — много исполнителей-физлиц и самозанятых.

- Кадровые и рекрутинговые — выплаты соискателям, работа по подбору.

- Агентства недвижимости — классические агентские договоры и комиссии.

- Туристические агентства — посредничество между туроператором и клиентом.

- Модельные и talent-агентства — выплаты вознаграждений физлицам, авторские права.

- Event-агентства — закупка услуг площадок, артистов, кейтеринга для клиента.

- IT-агентства и студии разработки — часто работа с иностранными заказчиками и НДС 0%.

По организационно-правовой форме чаще всего встречается ООО — оно удобно для B2B и работы с НДС. ИП подходит небольшим агентствам, в том числе с сотрудниками. АО выбирают крупные игроки. Самозанятость на НПД годится только для микроагентств и фрилансеров без наёмного персонала и с лимитом дохода 2,4 млн рублей в год.

Система налогообложения агентства

Выбор налогового режима — фундамент, от которого зависит и нагрузка, и сложность учёта. Разберём основные варианты.

Какие режимы доступны агентству

| Режим | Кому подходит | Основные налоги | Ключевые ограничения |

|---|---|---|---|

| ОСНО | Крупным агентствам и работающим с плательщиками НДС B2B | НДС 20%, налог на прибыль 20% (ООО), НДФЛ для ИП по прогрессивной шкале | Сложное администрирование, обязательна при превышении лимитов УСН |

| УСН «Доходы» 6% | Высокомаржинальным агентствам с малыми расходами | 6% с доходов | Лимиты по доходу и численности персонала |

| УСН «Доходы минус расходы» 15% | Агентствам с большой долей субподряда и расходов | 15% с разницы, минимальный налог 1% с доходов | Расходы строго по перечню НК РФ |

| ПСН (для ИП) | Рекламной деятельности в ряде регионов | Фиксированная стоимость патента | Доход до 60 млн руб., до 15 сотрудников |

| НПД (самозанятость) | Микроагентствам без сотрудников | 4% с доходов от физлиц, 6% от юрлиц | Доход до 2,4 млн руб./год, нельзя нанимать работников |

Обратите внимание на важное изменение: с 2025 года агентства на УСН, чей доход превышает установленный порог, становятся плательщиками НДС. Это серьёзно меняет правила игры для растущих агентств, и планировать переход нужно заранее. Актуальные пороговые значения и ставки всегда стоит сверять с действующей редакцией Налогового кодекса РФ и разъяснениями ФНС, поскольку лимиты ежегодно индексируются.

По каким критериям выбирать режим

Главный вопрос — нужен ли вашим клиентам НДС. Если основные заказчики — крупный бизнес на ОСНО, они захотят получать вычет, и работа без НДС оттолкнёт их. Дальше оцениваем объём выручки и прогноз роста, долю расходов и субподряда, численность сотрудников и наличие иностранных контрагентов. Агентству с высокой долей закупок у внешних подрядчиков чаще выгоднее УСН 15%, а высокомаржинальному консалтинговому — УСН 6%.

[Инфографика: дерево решений по выбору системы налогообложения для агентства — ветви по вопросам «нужен ли клиентам НДС», «какова доля расходов», «какой оборот», ведущие к рекомендованному режиму]

Переход между режимами и риск дробления

Переход на УСН возможен только с подачей уведомления в установленный срок — для действующих компаний, как правило, до 31 декабря на следующий год. При переходе с ОСНО на УСН нужно восстановить ранее принятый к вычету НДС. Если агентство превысило лимиты, оно теряет право на УСН и автоматически переходит на ОСНО с начала квартала, в котором допущено превышение.

Отдельная опасная тема — дробление бизнеса. Соблазн разделить агентство на несколько юрлиц на УСН ради сохранения спецрежима понятен, но ФНС активно выявляет искусственное дробление по статье 54.1 НК РФ. Признаки: единое управление, общие сотрудники и ресурсы, отсутствие деловой цели кроме экономии на налогах. Последствие — доначисление налогов так, будто весь бизнес работал на ОСНО, плюс штрафы и пени. При этом существует и законное структурирование: например, отдельное юрлицо для B2B-направления с НДС и отдельное для B2C без НДС, если у них реальные разные бизнес-процессы и самостоятельность.

НДС в агентстве: главный источник ошибок

НДС в агентском бизнесе — тема, на которой теряют больше всего денег и нервов. Разберём её предметно.

Основы НДС для агентства на ОСНО

Объект налогообложения — реализация услуг на территории РФ, передача имущественных прав, выполнение работ для собственных нужд. Налоговая база при обычном договоре — стоимость оказанных услуг без НДС плюс полученные авансы. При агентской схеме база принципиально иная: это только агентское вознаграждение. Ставки: стандартная 20%, льготная 10% для отдельных видов услуг, нулевая 0% при экспорте услуг за рубеж. Налоговый период по НДС — квартал.

НДС при агентской схеме: ключевое правило

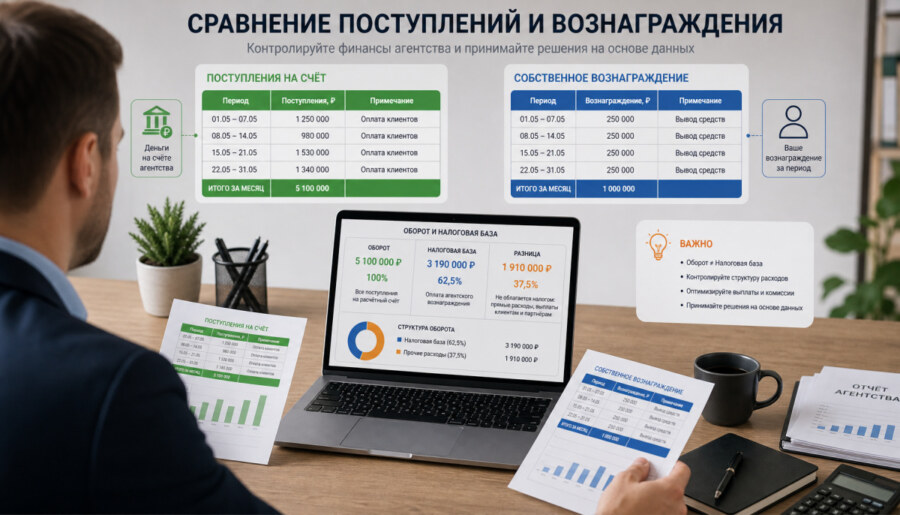

Запомните главное: при агентском договоре НДС начисляется только с суммы вознаграждения агента, а не со всего оборота. Это и есть та экономия, ради которой агентская схема существует. Но работает она только при правильном документообороте.

| Ситуация | Как работает НДС |

|---|---|

| Агент на ОСНО, принципал на ОСНО | Агент платит НДС только с вознаграждения. Счета-фактуры принципала перевыставляются клиенту, ведётся журнал учёта счетов-фактур. База — по дате утверждения отчёта агента |

| Агент на ОСНО, принципал на УСН | Принципал не плательщик НДС. Агент выставляет счёт-фактуру только на своё вознаграждение. Клиент не получит вычет со стоимости услуг принципала |

| Агент на УСН, принципал на ОСНО | С вознаграждения НДС не начисляется, но агент выставляет покупателям счета-фактуры с НДС от имени принципала и сдаёт журнал учёта в ФНС в электронном виде. При ошибках есть риск платить НДС из своих средств |

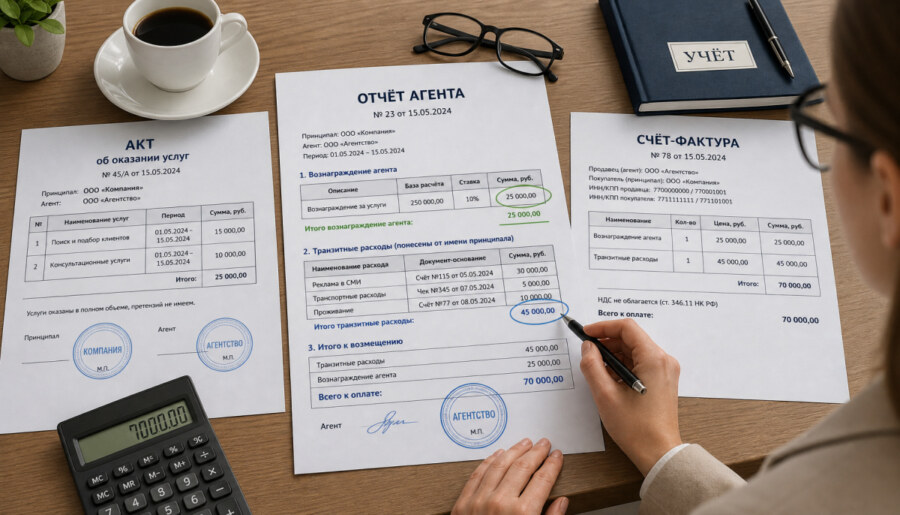

Критически важный документ агентской схемы — отчёт агента. Без него инспекция может признать договор фиктивным и начислить налог на весь оборот. Отчёт составляется в форме, предусмотренной договором, содержит перечень исполненных поручений, суммы расходов и вознаграждения, к нему прикладываются подтверждающие документы. Именно дата утверждения отчёта принципалом определяет момент признания дохода и налоговую базу по НДС. Договор оказания услуг отличается от агентского принципиально: там доходом является вся стоимость, и налоговая база по НДС считается со всей суммы.

Вычеты по НДС

Принять входной НДС к вычету можно при трёх условиях: есть корректный счёт-фактура от поставщика, услуги или товары приняты к учёту, они используются в облагаемой НДС деятельности. Агентство вычитает НДС по собственным расходам — аренде офиса, программному обеспечению, рекламе самого агентства.

При этом нужно проверять благонадёжность контрагентов: система АСК НДС-2 автоматически сопоставляет данные книг покупок и продаж, и разрыв по цепочке приведёт к требованию пояснений. Если у агентства есть и облагаемые, и необлагаемые операции, обязателен раздельный учёт входного НДС с методикой распределения. Действует правило 5%: если доля необлагаемых операций не превышает 5%, весь входной НДС можно принять к вычету.

Отдельный блок — НДС с авансов. При получении предоплаты агентство начисляет НДС и выставляет авансовый счёт-фактуру, а после реализации принимает этот НДС к вычету. Восстанавливать ранее принятый НДС нужно при переходе на спецрежим, использовании имущества в необлагаемой деятельности и получении субсидий.

Когда агентство становится налоговым агентом по НДС

Это одна из самых недооценённых обязанностей. Агентство выступает налоговым агентом по НДС в нескольких случаях.

Первый и самый частый — покупка электронных услуг и рекламы у иностранных платформ. По правилам так называемого «налога на Google» при приобретении рекламы у зарубежных сервисов российское агентство-покупатель обязано исчислить, удержать и уплатить НДС, а затем при наличии оснований принять его к вычету. Второй случай — аренда государственного или муниципального имущества. Третий — перевыставление рекламных расходов клиенту: через агентский договор это безопасно, а напрямую без агентского договора возникают налоговые риски.

НДС при работе с иностранными клиентами

Если агентство оказывает услуги зарубежному заказчику, ключевой вопрос — место реализации услуг по статье 148 НК РФ. Для маркетинговых, рекламных, консультационных и ряда IT-услуг место реализации определяется по месту нахождения покупателя. Значит, если покупатель за рубежом, НДС в России не начисляется. Для экспорта услуг может применяться ставка 0% при выполнении условий и подтверждении документами в установленный срок. При работе с иностранцами добавляется валютный контроль и учёт курсовых разниц.

Декларация по НДС и сроки

Декларация подаётся ежеквартально, до 25-го числа месяца, следующего за кварталом, и только в электронном виде через оператора ТКС. Для агентств актуальны раздел 2 (НДС налогового агента), раздел 7 (необлагаемые операции) и разделы 10–11 (журнал счетов-фактур посредника). Уплачивается НДС тремя равными частями — до 28-го числа каждого из трёх месяцев следующего квартала.

Типичные ошибки агентств по НДС

- Начисление НДС на всю сумму агентского договора вместо вознаграждения — самая дорогая ошибка.

- Отсутствие раздельного учёта при смешанной деятельности.

- Неправильное перевыставление счетов-фактур принципала.

- Пропуск срока подтверждения нулевой ставки при экспорте.

- Неисполнение обязанностей налогового агента при закупке рекламы за рубежом.

[Инфографика: схема движения денег и счетов-фактур в агентской цепочке «клиент — агент — принципал» с указанием, где возникает НДС, а где транзит]

Работа с физическими лицами: договоры, налоги, риски

Агентства привлекают много исполнителей: копирайтеров, дизайнеров, фотографов, монтажников, моделей. От того, как оформлены отношения, зависят налоги и риски.

Какие договоры возможны с физлицами

| Тип договора | Кто платит НДФЛ | Страховые взносы | Главный риск |

|---|---|---|---|

| Трудовой | Агентство удерживает НДФЛ | Единый тариф 30%+, полный соцпакет | Высокая нагрузка на ФОТ |

| ГПХ (подряд, услуги, авторский заказ) | Агентство — налоговый агент | ОПС, ОМС и ВНиМ (с 2023 г.), НС и ПЗ — по договору | Переквалификация в трудовой |

| С самозанятым (НПД) | Самозанятый платит сам | Не начисляются при наличии чека | Переквалификация при признаках трудовых отношений |

| С ИП | ИП платит сам | ИП платит сам | Дробление, если ИП работает с одним заказчиком |

| Лицензионный (авторские права) | Агентство — налоговый агент | Начисляются с 2023 г. | — |

С самозанятыми есть жёсткое ограничение: нельзя привлекать по НПД бывшего сотрудника в течение двух лет после увольнения. И обязательно требуйте чек из приложения «Мой налог» — без него расход не подтвердить, а взносы могут доначислить. По лицензионному договору и авторским вознаграждениям физлицу полагается профессиональный вычет 20–40% от суммы.

Агентство как налоговый агент по НДФЛ

Агентство удерживает и перечисляет НДФЛ, когда выплачивает доход физлицу по трудовому договору, по ГПХ (если это не ИП и не самозанятый), авторское вознаграждение или арендную плату за имущество физлица. С 2025 года действует расширенная прогрессивная шкала НДФЛ.

| Годовой доход | Ставка НДФЛ |

|---|---|

| до 2,4 млн руб. | 13% |

| от 2,4 до 5 млн руб. | 15% |

| от 5 до 20 млн руб. | 18% |

| от 20 до 50 млн руб. | 20% |

| свыше 50 млн руб. | 22% |

Поскольку пороги и ставки прогрессивной шкалы менялись, при расчёте всегда сверяйтесь с актуальной редакцией главы 23 НК РФ. НДФЛ удерживается в момент выплаты дохода и перечисляется в составе единого налогового платежа в установленные сроки, в инспекцию подаётся уведомление об исчисленных суммах. Агентство обязано учитывать стандартные вычеты (на детей и работника), имущественные и социальные по заявлению сотрудника, профессиональные по договорам ГПХ и авторским.

Отчётность по НДФЛ: форма 6-НДФЛ сдаётся ежеквартально, до 25-го числа, и годовая — до 25 февраля; справки о доходах входят в годовую форму.

Страховые взносы при работе с физлицами

Действует единый тариф 30% до предельной базы и 15,1% сверх неё. По договорам ГПХ с 2023 года начисляются ОПС, ОМС и взносы на временную нетрудоспособность и материнство, что уравняло гэпэхашников с штатными по части больничных. Для малого и среднего бизнеса из реестра МСП действует льгота: на часть выплаты сверх МРОТ применяется пониженный тариф 15%. С выплат самозанятым и ИП взносы не начисляются при наличии корректного чека или акта.

Отчётность по взносам: РСВ ежеквартально до 25-го числа, персонифицированные сведения о физлицах ежемесячно, форма ЕФС-1 заменила прежние СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3.

Приём платежей от физлиц и кассовая дисциплина

Если агентство принимает оплату напрямую от физлиц, вступает в силу 54-ФЗ: применять онлайн-кассу обязательно. Для приёма оплат на сайте используют облачную кассу, интегрированную с платёжным шлюзом и CRM. Способы приёма — интернет-эквайринг, Система быстрых платежей (СБП) с пониженной комиссией, рассрочки, наличные в офисе с соблюдением лимитов.

Чеки бывают разных типов: «Приход» при оплате, «Возврат прихода» при отказе клиента, чек коррекции для исправления ошибок. В реквизитах чека указываются наименование услуги, ИНН, ставка НДС и при агентской схеме — признак агента.

| Нарушение | Санкция |

|---|---|

| Неприменение ККТ | Для организаций — до 100% суммы расчёта, но не менее 30 000 руб. |

| Невыдача чека клиенту | Штраф до 10 000 руб. |

Призы, подарки и компенсации физлицам

Рекламные агентства часто проводят акции с призами. С суммы выигрыша в стимулирующей лотерее свыше 4 000 рублей удерживается НДФЛ по ставке 35%, и агентство выступает налоговым агентом либо сообщает в ФНС о невозможности удержать. Подарки физлицам-несотрудникам до 4 000 рублей в год не облагаются, сверх лимита — НДФЛ 13%. Документально подтверждённые компенсации расходов исполнителям не облагаются НДФЛ, а необоснованные превращаются в доход физлица.

Риск переквалификации договоров с физлицами

Это, пожалуй, главная боль агентств, работающих с самозанятыми и ГПХ массово. ФНС и суды признают отношения трудовыми по совокупности признаков.

- Систематичность и регулярность выплат одинаковыми суммами.

- Фиксированное вознаграждение вне зависимости от объёма выполненной работы.

- Подчинение внутреннему распорядку и графику.

- Предоставление рабочего места и оборудования агентством.

- Длительный непрерывный характер отношений.

Последствия переквалификации тяжёлые: доначисление НДФЛ и взносов за весь период, штрафы, пени и обязанность предоставить трудовые гарантии. Чтобы снизить риск, используйте корректные формулировки в договоре ГПХ, оформляйте детализированные акты выполненных работ, чередуйте исполнителей и избегайте признаков постоянной занятости. Грамотное оформление этого блока — то, на чём мы в Москве часто спасаем агентства от доначислений.

Работа с иностранными физлицами

Для нерезидентов РФ базовая ставка НДФЛ — 30%, но есть исключения: граждане стран ЕАЭС, высококвалифицированные специалисты и беженцы облагаются по ставке 13%. Статус резидента определяется по правилу 183 дней пребывания в стране за 12 месяцев. Со взносами своя логика: временно пребывающим начисляются ОПС и ОМС. При выплатах иностранцам действуют ограничения на наличные расчёты и требования валютного контроля с уведомлением банка при трансграничных переводах.

Документооборот и защита прав потребителей

При работе с физлицами агентство попадает под Закон о защите прав потребителей: нужно возвращать деньги за неоказанные услуги в установленные сроки, иначе грозят пени. По 152-ФЗ обязательны политика конфиденциальности, согласие на обработку персональных данных и при необходимости подача уведомления в Роскомнадзор. Для массового сегмента удобны договор-оферта с акцептом действием и сводные справки по операциям за месяц вместо бумажных актов с каждым клиентом.

Учёт доходов, расходов и документооборот

Как признаётся выручка агентства

По агентскому договору доход агента — это только вознаграждение, признаваемое на дату утверждения отчёта агента. Транзитные суммы клиента не являются доходом, они проходят через счёт. По договору оказания услуг доход равен полной стоимости и признаётся на дату подписания акта. Авансы на ОСНО влекут начисление НДС, а доход отражается при реализации; на УСН аванс становится доходом в момент получения. При смешанной деятельности обязательно разграничивать агентское вознаграждение и собственные услуги, ведя раздельный учёт.

Учёт расходов и проводки агентской схемы

Рекламные бюджеты клиентов — это не расходы агентства, они транзитные и проходят через счёт 76 «Расчёты с разными дебиторами и кредиторами». Типовые проводки выглядят так.

| Проводка | Смысл операции |

|---|---|

| Д51 К76 | Получены средства от клиента на счёт агента |

| Д76 К51 | Перечислены средства принципалу (площадке, подрядчику) |

| Д76 К90 | Признано агентское вознаграждение как выручка |

Собственные расходы агентства — это зарплата и взносы сотрудников, аренда офиса, программное обеспечение и лицензии, реклама и маркетинг самого агентства, командировки и авансовые отчёты. Часть расходов нормируется: представительские в пределах 4% от ФОТ, отдельные рекламные расходы — 1% от выручки. Любой расход должен подтверждаться первичкой: актами, накладными, счетами-фактурами, договорами и авансовыми отчётами.

Договоры с клиентами и первичные документы

Основные виды договоров: агентский (с указанием схемы «от своего имени» или «от имени принципала», порядка отчётов и вознаграждения), возмездного оказания услуг, подряда, рамочный со спецификациями и публичная оферта для массового сегмента. Ключевые первичные документы — акт оказанных услуг с обязательными реквизитами по статье 9 Закона о бухгалтерском учёте, счёт-фактура (выставляется в течение 5 дней с даты реализации или аванса), отчёт агента, книги покупок и продаж, реестр чеков и сводные справки. Универсальный передаточный документ (УПД) совмещает функции акта и счёта-фактуры.

Электронный документооборот

ЭДО через операторов ускоряет обмен документами с контрагентами и снижает риск потери первички. Используются разные виды электронной подписи: квалифицированная (КЭП), неквалифицированная (НЭП) и простая (ПЭП). Электронные документы с КЭП юридически равнозначны бумажным, а хранятся в установленные сроки в электронном архиве.

Отчётность агентства: что и когда сдавать

| Отчёт | Периодичность и срок |

|---|---|

| Декларация по НДС | Ежеквартально, до 25-го числа, электронно |

| Декларация по налогу на прибыль | Ежеквартально и за год |

| Декларация по УСН | Годовая: ООО — до 25 марта, ИП — до 25 апреля |

| 6-НДФЛ | Ежеквартально до 25-го + годовая до 25 февраля |

| РСВ | Ежеквартально, до 25-го числа |

| Персонифицированные сведения | Ежемесячно, в ФНС |

| ЕФС-1 (подраздел 1.1) | При приёме/увольнении — не позднее следующего рабочего дня |

| Бухгалтерская отчётность | В ФНС до 31 марта следующего года |

С 2023 года все налоги и взносы платятся через Единый налоговый счёт (ЕНС) единым налоговым платежом. Деньги поступают на счёт, а инспекция распределяет их по обязательствам на основании деклараций и уведомлений об исчисленных суммах. Важно контролировать сальдо ЕНС, чтобы не возникло недоимки или, наоборот, переплаты. Малый и средний бизнес вправе сдавать упрощённую бухгалтерскую отчётность. Состав статистической отчётности зависит от вида деятельности и размера компании, проверить обязательные формы можно через специальный сервис на сайте Росстата.

Налоговые риски, контроль и планирование

Какие проверки грозят агентству

Камеральная проверка проводится по сданным декларациям, чаще всего по НДС, 6-НДФЛ и РСВ, длится 2–3 месяца. Типичные требования — пояснить вычеты по НДС и расхождения по АСК НДС-2. Выездная проверка назначается по критериям отбора, длится до двух месяцев с возможностью продления, ей предшествует предпроверочный анализ. Взносы дополнительно контролирует СФР.

Что повышает риск внимания ФНС

- Налоговая нагрузка ниже среднеотраслевой и менее 0,9% от оборота.

- Доля вычетов НДС выше 89% за 12 месяцев.

- Убытки два и более лет подряд.

- Зарплата сотрудников ниже среднеотраслевой.

- Работа с «техническими» компаниями без деловой цели.

- Массовое привлечение самозанятых с признаками трудовых отношений.

Штрафы и санкции

| Нарушение | Санкция |

|---|---|

| Неуплата налога | 20% от суммы, 40% при умысле |

| Непредставление декларации | 5% от суммы за каждый месяц просрочки |

| Неудержание НДФЛ налоговым агентом | 20% от суммы |

| Просрочка уплаты | Пени 1/300 ставки ЦБ за день (для организаций после периода — выше) |

| Несдача декларации | Блокировка расчётного счёта по ст. 76 НК РФ |

Как законно снизить нагрузку

Налоговое планирование агентства строится на нескольких законных инструментах: подбор оптимального режима налогообложения, осознанный выбор формата работы с физлицами (штат, ГПХ или самозанятые с учётом рисков), использование вычетов и льгот, правильное структурирование агентских договоров и поддержание прозрачного документооборота. Это не «серые схемы», а грамотное применение норм НК РФ. Если у вас остаются сомнения, законна ли текущая схема, разумнее заказать налоговый аудит, чем дожидаться требования инспекции.

Бухгалтерское обслуживание и автоматизация

Как организовать учёт

| Вариант | Плюсы | Минусы | Кому подходит |

|---|---|---|---|

| Штатный бухгалтер | Погружённость в бизнес, доступность | Затраты на ФОТ и взносы, риск ухода | Средним и крупным агентствам |

| Аутсорсинг | Экономия, экспертиза, замена при болезни | Меньшее погружение в детали | Малым и средним агентствам |

| Онлайн-сервис | Низкая цена, автоматизация рутины | Не учитывает агентскую специфику, нет живого эксперта | Микробизнесу на простом режиме |

| Гибридная модель | Контроль главбуха + ресурс команды | Требует координации | Растущим агентствам |

Что входит в обслуживание

Полноценное сопровождение агентства включает ведение первичной документации, учёт расчётов с клиентами и подрядчиками, расчёт зарплаты и взносов, подготовку и сдачу всей отчётности, налоговое планирование, консультации по спорным вопросам и представление интересов в ФНС. Именно такой комплекс мы предлагаем в Р-Бухгалтерии агентствам Москвы, делая упор на специфику агентских схем.

От чего зависит стоимость

На цену влияют система налогообложения, количество операций в месяц, численность сотрудников и наличие усложняющих факторов: ВЭД, агентских схем, массовой работы с физлицами. ОСНО с НДС всегда дороже в сопровождении, чем УСН «Доходы». При выборе подрядчика уточняйте, что включено в базовый тариф, а что оплачивается отдельно, чтобы не столкнуться с доплатами.

Чем особенный бухгалтер для агентства

Профильный специалист знает агентские схемы и перевыставление счетов-фактур, понимает работу с рекламными бюджетами, умеет грамотно оформлять отношения с физлицами и самозанятыми, разбирается в НДС при закупке услуг у иностранных платформ. Универсал без этого опыта рискует начислить налог на весь оборот или пропустить обязанность налогового агента.

Автоматизация учёта

Современное агентство автоматизирует учёт: бухгалтерские программы, интеграция с CRM, рекламными кабинетами и платёжными модулями, автоматическая выгрузка банковских выписок и электронный документооборот. Это снижает количество ручных ошибок и ускоряет закрытие месяца. Связка CRM с системой выставления счетов и чеков особенно полезна агентствам с большим потоком клиентов-физлиц.

[Инфографика: схема интеграции систем агентства — CRM, облачная касса, банк, бухгалтерская программа и ЭДО, соединённые стрелками автоматического обмена данными]

Специальные темы: интеллектуальная собственность и финучёт

Агентства создают и используют объекты интеллектуальной собственности: логотипы, дизайны, тексты, ролики. Их учитывают как нематериальные активы, авторские вознаграждения облагаются НДФЛ с правом на профессиональный вычет, а при передаче прав возникают вопросы по НДС. Важно различать договор об отчуждении исключительных прав и лицензионный договор — у них разные налоговые последствия.

Помимо обязательного бухучёта, агентству нужен управленческий: отчёт о прибылях и убытках (P&L), движение денежных средств (Cash Flow), оценка рентабельности по клиентам и проектам, бюджетирование. Бухгалтерия показывает прошлое для налоговой, а управленческий учёт помогает принимать решения о будущем бизнеса.

Частые вопросы о бухгалтерии агентства

Нужно ли агентству платить НДС?

Зависит от режима. На УСН НДС обычно не платится, кроме отдельных случаев (импорт, обязанности налогового агента, превышение порога выручки с 2025 года). На ОСНО НДС платится, но при агентском договоре — только с суммы вознаграждения, а не со всего оборота клиента. Поэтому правильно оформленная агентская схема существенно снижает нагрузку.

Что такое отчёт агента и зачем он нужен?

Это документ, в котором агент отчитывается перед принципалом об исполнении поручения: какие услуги закуплены, на какую сумму, каков размер вознаграждения. Без отчёта агента инспекция может признать агентский договор фиктивным и начислить налог на весь оборот. Дата утверждения отчёта определяет момент признания дохода и базу по НДС.

Как агентству законно работать с самозанятыми?

Заключайте договор ГПХ, требуйте чек из приложения «Мой налог» по каждой выплате, избегайте признаков трудовых отношений (фиксированный график, постоянное вознаграждение, рабочее место). Нельзя привлекать по НПД бывшего сотрудника в течение двух лет. Чередуйте исполнителей и оформляйте детализированные акты — это защитит от переквалификации.

Когда агентство становится налоговым агентом по НДФЛ?

Когда выплачивает доход физлицу, которое не является ИП или самозанятым: по трудовому договору, по ГПХ, по авторскому вознаграждению, при аренде имущества у физлица. В этих случаях агентство обязано удержать НДФЛ, перечислить его и подать 6-НДФЛ. С самозанятыми и ИП такой обязанности нет.

Нужна ли онлайн-касса, если агентство оказывает услуги физлицам?

Да, при расчётах с физлицами применение ККТ обязательно по 54-ФЗ. Для оплат на сайте используют облачную кассу с интеграцией в платёжный шлюз. За неприменение кассы организации грозит штраф до 100% суммы расчёта, но не менее 30 000 рублей, за невыдачу чека — до 10 000 рублей.

Можно ли разделить агентство на несколько фирм ради экономии на налогах?

Искусственное дробление бизнеса без деловой цели ФНС квалифицирует как нарушение по статье 54.1 НК РФ и доначисляет налоги по ОСНО со штрафами. Законное структурирование возможно только при реальной самостоятельности компаний, разных бизнес-процессах и обоснованной деловой цели. Прежде чем делить бизнес, проконсультируйтесь со специалистом.

Коротко о главном

Бухгалтерия агентства — это не про «сдать декларацию вовремя», а про понимание природы денежного потока. Транзитные бюджеты клиентов не должны облагаться налогом как ваша выручка, НДС при агентской схеме считается только с вознаграждения, а работа с физлицами требует правильных договоров и чеков. Ошибки в этих трёх точках стоят дороже, чем годовое сопровождение у профильного специалиста. Если вы хотите выстроить прозрачный и безопасный учёт, снизить налоговую нагрузку законными методами и спокойно проходить проверки, обратитесь за консультацией в Р-Бухгалтерию в Москве — мы специализируемся именно на агентском бизнесе и знаем его подводные камни.

Связанные статьи

- Агентский договор: налоговые последствия и примеры проводок

- Как работать с самозанятыми и не попасть на переквалификацию

- НДС при покупке рекламы в иностранных сервисах: кто платит и как

Использованные источники

- Налоговый кодекс Российской Федерации (часть вторая), главы 21, 23, 25, 26.2 — pravo.gov.ru

- Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники» — pravo.gov.ru

- Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» — pravo.gov.ru

- Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов» — pravo.gov.ru

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» — pravo.gov.ru

- Официальный сайт Федеральной налоговой службы — nalog.gov.ru

- Официальный сайт Социального фонда России — sfr.gov.ru

- Официальный сайт Федеральной службы государственной статистики — rosstat.gov.ru