Основная

Налоговая нагрузка: что это, как считать и почему ФНС реагирует на низкие показатели

Поговорить с бухгалтером

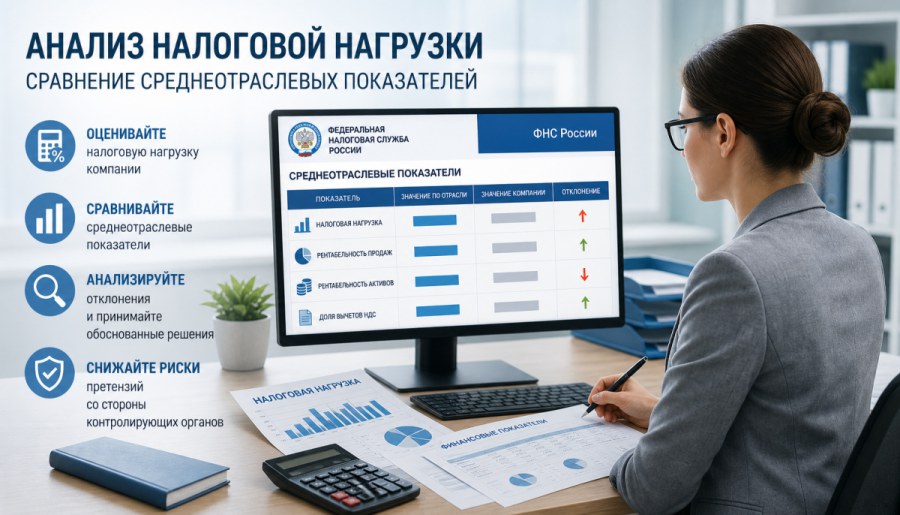

Каждый год тысячи российских компаний получают требования от налоговой инспекции с просьбой пояснить, почему их налоговая нагрузка ниже среднеотраслевой. Для многих предпринимателей и бухгалтеров это становится неприятным сюрпризом: бизнес работает честно, налоги платятся, а ФНС всё равно задаёт вопросы. Чтобы понять логику налоговой службы и заранее подготовиться к возможным вопросам, нужно разобраться в самом понятии налоговой нагрузки — что это за показатель, как он считается, какие значения считаются нормой и что происходит, когда ваши цифры оказываются ниже среднего по отрасли.

Налоговая нагрузка — это не просто цифра в отчёте. Это зеркало, в котором отражается налоговое поведение вашей компании с точки зрения ФНС. За последние несколько лет налоговая служба России превратилась в одну из самых технологически оснащённых фискальных структур в мире: системы АСК НДС-2 и АСК НДС-3 анализируют миллионы операций в режиме реального времени, скоринговые модели автоматически присваивают каждому налогоплательщику уровень риска, а предпроверочный анализ ведётся задолго до того, как компания получает первый запрос. Практика показывает: большинство проблем с налоговой возникают не потому, что бизнес нарушает закон, а потому что не контролирует собственные показатели и не умеет их обосновать. Регулярный расчёт налоговой нагрузки, сравнение со среднеотраслевыми значениями и своевременная подготовка документального обоснования — это не паранойя, а базовая налоговая гигиена для любого серьёзного бизнеса.

Налоговая нагрузка — это экономический показатель, который отражает, какую долю своей выручки или дохода компания отдаёт государству в виде налогов и обязательных платежей. По сути, это ответ на вопрос: сколько копеек с каждого заработанного рубля уходит в бюджет?

Если компания за год получила выручку 10 миллионов рублей и заплатила налогов на 500 тысяч рублей, её налоговая нагрузка составляет 5%. Это и есть относительная налоговая нагрузка — наиболее распространённый формат, который использует ФНС для сравнения компаний внутри одной отрасли.

Наряду с относительной существует и абсолютная налоговая нагрузка — это просто общая сумма уплаченных налогов в рублях без привязки к выручке. Абсолютный показатель полезен для внутреннего управленческого анализа, но для сравнения с отраслевыми нормативами ФНС он не используется — слишком велика разница в масштабах бизнеса.

Важный нюанс: когда говорят о налоговой нагрузке в контексте налогового контроля, речь идёт о совокупной нагрузке. Это значит, что в расчёт включаются не только налоги в узком смысле (налог на прибыль, НДС, налог на имущество), но и страховые взносы на обязательное пенсионное, медицинское и социальное страхование. Именно такой подход закреплён в методологии ФНС.

Эти два понятия часто путают, хотя они описывают разные уровни экономики. Налоговое бремя — это макроэкономический показатель: доля всех налоговых поступлений в ВВП страны. Он используется для международных сравнений и оценки фискальной политики государства в целом. По данным Росстата и Министерства финансов РФ, налоговое бремя в России составляет порядка 30–35% ВВП с учётом нефтегазовых доходов.

Налоговая нагрузка — это микроэкономический показатель конкретного предприятия или отрасли. Именно он интересует ФНС при анализе конкретной компании. Путаница в терминах на практике не критична, но понимание разницы помогает правильно интерпретировать данные из разных источников.

Ещё одно смежное понятие — эффективная налоговая ставка. Это отношение фактически уплаченного налога к налоговой базе. Например, при номинальной ставке налога на прибыль 20% эффективная ставка может быть 12–14% за счёт применения вычетов, льгот и амортизационной премии. Эффективная ставка полезна для анализа конкретного налога, тогда как налоговая нагрузка охватывает всю совокупность обязательных платежей.

Помимо общей (совокупной) нагрузки, ФНС и налоговые консультанты выделяют несколько специфических видов нагрузки по отдельным налогам.

Рассчитывается как отношение исчисленного налога на прибыль к выручке. Для производственных компаний на ОСН нормальным считается показатель от 1% и выше. Если компания показывает убытки два и более года подряд при стабильной выручке — это один из 12 критериев риска ФНС (подробнее о них ниже).

Здесь ключевой показатель — доля налоговых вычетов в сумме начисленного НДС. Среднее значение по России составляет 88–89% от начисленного НДС. Это означает, что из каждых 100 рублей начисленного НДС компании в среднем принимают к вычету 88–89 рублей. Если ваша доля вычетов превышает этот порог — автоматически срабатывает триггер в системе ФНС. При этом ФНС ежеквартально публикует региональные пороги безопасных вычетов по НДС в разрезе субъектов РФ, и они могут заметно отличаться от среднероссийских: например, в Москве и Санкт-Петербурге пороги традиционно выше, чем в регионах с меньшей деловой активностью.

Это совокупность НДФЛ и страховых взносов в соотношении к фонду оплаты труда. Низкая зарплатная нагрузка при наличии сотрудников — сигнал о возможных выплатах «в конвертах». ФНС сопоставляет среднюю зарплату в компании со среднеотраслевым уровнем по данным Росстата.

Базовая формула, которую применяет ФНС согласно Приказу № ММ-3-06/333@, выглядит так:

Налоговая нагрузка (%) = Сумма уплаченных налогов / Выручка без НДС × 100%

В числителе — все налоги, фактически перечисленные в бюджет за период (как правило, за календарный год), включая страховые взносы. В знаменателе — выручка от реализации товаров, работ, услуг без учёта НДС по данным отчёта о финансовых результатах (форма №2).

Важно понимать: берётся именно сумма уплаченных налогов, а не начисленных. Это принципиально, если у компании есть переплаты или недоимки.

Для организаций на общей системе налогообложения в расчёт включаются:

Пример расчёта для производственной компании на ОСН:

| Показатель | Сумма, тыс. руб. |

|---|---|

| Выручка без НДС | 50 000 |

| Налог на прибыль уплаченный | 800 |

| НДС к уплате (начислен минус вычеты) | 900 |

| Налог на имущество | 150 |

| Страховые взносы | 1 200 |

| НДФЛ (удержанный) | 400 |

| Транспортный налог | 50 |

| Итого налогов и взносов | 3 500 |

| Налоговая нагрузка | 7,0% |

Для производственной отрасли 7% — это примерно среднеотраслевой уровень, и такая компания, скорее всего, не вызовет автоматических вопросов у ФНС.

Для упрощённой системы налогообложения формула несколько проще, но логика та же:

Для УСН «Доходы»: Единый налог + Страховые взносы / Доходы × 100%

Для УСН «Доходы минус расходы»: Единый налог (включая минимальный налог при его уплате) + Страховые взносы / Доходы × 100%

Компании на УСН нередко думают, что раз они не платят НДС и налог на прибыль, то и нагрузка у них автоматически ниже — и это нормально. Это верно лишь частично: ФНС сравнивает нагрузку компании с нормативами для её системы налогообложения и отрасли. Если даже при УСН ваша нагрузка ниже отраслевого минимума — вопросы возникнут.

Для индивидуальных предпринимателей расчёт имеет специфику: фиксированные страховые взносы «за себя» (в 2024 году — 49 500 рублей плюс 1% с доходов свыше 300 тысяч рублей) включаются в расчёт совокупной нагрузки. Для ИП с небольшой выручкой это может существенно влиять на итоговый показатель. Кроме того, ФНС отдельно анализирует ситуацию, когда ИП на ОСНО отражает расходы, максимально приближённые к доходам (это отдельный критерий риска — №7 из 12).

Для компаний, работающих в сфере внешней торговли, в расчёт дополнительно включаются таможенные пошлины и акцизы. Это существенно для импортёров и производителей подакцизных товаров (алкоголь, табак, топливо).

[Инфографика: Схема расчёта налоговой нагрузки для разных систем налогообложения (ОСН, УСН доходы, УСН доходы минус расходы, ИП) с указанием, какие налоги и взносы включаются в числитель формулы и что берётся в знаменатель]

Система контроля налоговой нагрузки основана на нескольких ключевых нормативных актах, знание которых помогает понимать логику действий налоговой службы.

«Об утверждении Концепции системы планирования выездных налоговых проверок» — основополагающий документ. Именно в нём закреплены 12 критериев самостоятельной оценки налоговых рисков, первым из которых является налоговая нагрузка ниже среднеотраслевого уровня. К этому приказу ежегодно публикуются актуализированные таблицы среднеотраслевых показателей — их можно найти на официальном сайте ФНС России (nalog.gov.ru).

«Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» — введена в 2017 году и установила законодательный запрет на получение необоснованной налоговой выгоды. Эта статья определяет, что уменьшение налоговой базы или суммы налога допустимо только при одновременном соблюдении двух условий: основной целью сделки не является неуплата налога, и обязательство по сделке исполнено именно тем лицом, которое указано в договоре.

«Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» — ввело в практику понятия «деловая цель» и «необоснованная налоговая выгода». Несмотря на то что статья 54.1 НК РФ частично заменила этот подход, постановление № 53 по-прежнему активно применяется судами при рассмотрении налоговых споров.

устанавливает методику расчёта налоговой нагрузки с учётом косвенных налогов (прежде всего НДС и акцизов). Эта методика несколько отличается от базовой формулы ФНС и применяется для аналитических целей при оценке налоговой политики.

ФНС России ежегодно публикует таблицы среднеотраслевых значений налоговой нагрузки в разрезе видов экономической деятельности по ОКВЭД. Эти данные размещены в открытом доступе на официальном сайте nalog.gov.ru в разделе, посвящённом Концепции планирования выездных проверок (Приложение №3 к Приказу № ММ-3-06/333@). Таблицы обновляются ежегодно по итогам предыдущего года.

Диапазон нормативных значений весьма широк: от примерно 1% для оптовой торговли до 30% и более для финансового сектора и страховых организаций. Это объясняется принципиально разной структурой доходов и расходов в разных отраслях.

| Отрасль (ОКВЭД) | Средняя налоговая нагрузка | Примечание |

|---|---|---|

| Розничная торговля | ~1–3% | Высокая оборачиваемость, низкая маржа |

| Оптовая торговля | ~1–2% | Минимальные значения по экономике |

| Строительство и девелопмент | ~10–12% | Высокая добавленная стоимость |

| Обрабатывающие производства | ~7–9% | Зависит от подотрасли |

| IT и технологии | ~14–15% | Высокая доля зарплатных расходов |

| Сельское хозяйство | ~4–5% | Льготный режим ЕСХН |

| Транспорт и логистика | ~6–8% | Средние значения |

| Финансовая деятельность | ~30%+ | Высокая добавленная стоимость |

| Добыча полезных ископаемых | ~35%+ | Включает НДПИ |

| Гостиницы и рестораны | ~9–10% | Средние значения |

Обратите внимание: приведённые цифры — ориентировочные. Точные актуальные значения необходимо смотреть в официально опубликованных таблицах ФНС, поскольку они обновляются ежегодно и могут меняться в зависимости от макроэкономической ситуации.

Помимо федеральных среднеотраслевых значений, ФНС учитывает региональную специфику. В регионах с более высоким уровнем экономической активности (Москва, Санкт-Петербург, Московская область, Тюменская область) средние показатели нагрузки могут отличаться от общероссийских. Региональные управления ФНС вправе устанавливать собственные ориентиры для местных налогоплательщиков. Это особенно актуально для компаний, зарегистрированных в Москве: столичные показатели по ряду отраслей выше среднероссийских.

При сравнении со среднеотраслевыми значениями важно использовать основной ОКВЭД — тот вид деятельности, который приносит наибольшую долю выручки. Распространённая ошибка: компания зарегистрирована с одним ОКВЭД, а фактически ведёт другую деятельность. В этом случае ФНС будет сравнивать показатели с нормативами для зарегистрированного ОКВЭД, что может создавать искусственное расхождение.

Если компания ведёт несколько видов деятельности, правильнее рассчитывать нагрузку отдельно по каждому направлению и сравнивать с соответствующими нормативами. При этом основной ОКВЭД должен соответствовать реальной структуре выручки.

ФНС предоставляет несколько официальных инструментов, которые позволяют компании самостоятельно оценить свои показатели до того, как это сделает инспектор.

(pb.nalog.ru) — официальный сервис ФНС, который позволяет проверить информацию о компании, в том числе посмотреть, как её показатели соотносятся с отраслевыми. Здесь же можно найти актуальные среднеотраслевые значения.

для юридических лиц содержит индикаторы риска и информацию о состоянии расчётов с бюджетом. Регулярное отслеживание этих данных позволяет своевременно выявлять потенциальные проблемы.

публикуются как Приложение №3 к Приказу ФНС № ММ-3-06/333@ и доступны для скачивания на сайте nalog.gov.ru. Рекомендую сверяться с ними не реже одного раза в квартал.

Если вы хотите получить профессиональную оценку налоговых рисков вашей компании и сравнить показатели с отраслевыми нормативами — специалисты Р-Бухгалтерия в Москве проводят экспресс-анализ налоговой нагрузки и дают конкретные рекомендации по снижению рисков.

Многие предприниматели представляют налоговую проверку как ситуацию, когда к ним приходит инспектор с папкой документов. На самом деле к тому моменту, когда назначается выездная проверка, ФНС уже несколько месяцев, а то и лет, собирает и анализирует данные о компании в автоматическом режиме. Понимание этой системы — ключ к правильному управлению налоговыми рисками.

Автоматизированная система контроля НДС (АСК НДС-2, а с 2018 года — её обновлённая версия АСК НДС-3) — это, пожалуй, самый мощный инструмент налогового контроля в России. Система в автоматическом режиме сопоставляет данные из деклараций по НДС всех налогоплательщиков страны и выявляет «разрывы» — ситуации, когда продавец не отразил реализацию, а покупатель уже принял НДС к вычету.

Каждая компания в системе получает цветовой риск-профиль:

низкий риск, компания исправно платит НДС и не имеет разрывов в цепочке

средний риск, есть отдельные несоответствия, требующие внимания

высокий риск, выявлены разрывы в цепочке НДС или признаки фиктивных операций

Если ваш контрагент получил красный профиль — это автоматически повышает риск-статус вашей компании, даже если вы сами платите все налоги честно. Именно поэтому проверка контрагентов — это не формальность, а реальный инструмент защиты.

Помимо АСК НДС, ФНС использует скоринговые модели, которые присваивают каждому налогоплательщику балльную оценку риска на основе десятков параметров. В расчёт принимаются не только показатели из деклараций, но и данные из внешних источников:

Программный комплекс «Визуальный анализ информации» (ВАИ) позволяет инспекторам визуализировать схемы взаимодействия между компаниями и выявлять группы взаимозависимых лиц, что особенно актуально при расследовании схем дробления бизнеса.

[Инфографика: Схема работы системы налогового контроля ФНС: от автоматического анализа деклараций (АСК НДС) через скоринговую оценку рисков к предпроверочному анализу и выездной проверке, с указанием источников данных (банки, Росреестр, ФТС, ГИБДД)]

Приказ ФНС России № ММ-3-06/333@ содержит 12 критериев самостоятельной оценки налоговых рисков. Это официально опубликованный перечень признаков, по которым налоговая служба отбирает кандидатов на выездную проверку. Фактически ФНС открыто говорит бизнесу: вот что нас настораживает. Разберём каждый критерий подробно.

Это первый и, пожалуй, самый важный критерий. Если ваша нагрузка ниже среднего по отрасли — вы автоматически попадаете в зону повышенного внимания. При этом само по себе отклонение не означает нарушения: ФНС понимает, что у каждой компании есть своя специфика. Но именно этот критерий запускает дальнейший анализ.

Допустимое отклонение от среднеотраслевого значения нигде официально не закреплено, однако на практике отклонение более чем на 1 процентный пункт уже вызывает вопросы, а отклонение в 2–3 раза от нормы — практически гарантирует внимание инспекции.

Компания, которая год за годом показывает убытки в налоговой отчётности, вызывает закономерный вопрос: как она вообще продолжает работать? Конечно, убытки бывают объективными — стартап в период выхода на рынок, кризисный год, крупные инвестиции. Но систематические убытки без видимых экономических причин — это красный флаг.

Как уже упоминалось, среднее значение доли вычетов по НДС в России составляет 88–89%. Превышение этого порога автоматически выделяет компанию из общей массы. Особенно подозрительно выглядят вычеты на уровне 98–99% от начисленного НДС — это означает, что компания фактически не платит НДС в бюджет, хотя ведёт активную деятельность.

Если расходы компании растут быстрее, чем доходы, это может свидетельствовать о завышении расходной базы. Конечно, бывают объективные причины: запуск нового направления, рост цен на сырьё, форс-мажор. Но если такая тенденция наблюдается несколько лет подряд без видимого экономического объяснения — инспектор задаст вопросы.

ФНС сопоставляет среднюю зарплату в компании с данными Росстата по соответствующей отрасли и региону. Зарплата ниже среднеотраслевой при наличии сотрудников — признак возможных «серых» выплат. Этот критерий особенно актуален для отраслей с традиционно высокой долей теневых зарплат: строительство, торговля, услуги населению.

Если компания на УСН раз за разом «случайно» оказывается чуть ниже лимита по выручке (в 2024 году — 265,8 млн рублей) или численности сотрудников (100 человек), это выглядит как намеренное управление показателями. Приближение к лимитам менее чем на 5% на протяжении нескольких периодов — признак возможного дробления бизнеса.

Когда индивидуальный предприниматель на ОСНО показывает расходы в размере 83–84% от доходов (именно такой порог указан в Концепции), это вызывает вопросы о реальности заявленных затрат. Профессиональный вычет в таком размере — законный инструмент, но его применение должно быть документально подтверждено.

Если в хозяйственных операциях компании участвует несколько посредников, которые не выполняют реальных функций и не несут рисков, это признак искусственного построения схемы. ФНС анализирует, есть ли у каждого звена цепочки реальная деловая цель, помимо минимизации налогов.

Это, пожалуй, самый «управляемый» критерий: если налоговая прислала запрос — нужно ответить. Игнорирование запросов не только усугубляет ситуацию, но и само по себе является нарушением (ст. 129.1 НК РФ предусматривает штраф). Молчание в ответ на запрос ФНС воспринимается как признание нарушения.

Миграция компании между налоговыми инспекциями — особенно в период проведения проверки или после получения требования — однозначно расценивается как попытка уйти от контроля. Это автоматически повышает приоритет компании в очереди на проверку.

ФНС анализирует не только налоговую нагрузку, но и рентабельность продаж и активов. Если рентабельность существенно ниже среднеотраслевой (более чем на 10%), это сигнализирует о возможном занижении доходов или завышении расходов.

Этот критерий охватывает конкретные схемы, которые ФНС признаёт высокорисковыми: использование фирм-однодневок, офшорных структур, подмена трудовых отношений гражданско-правовыми. Перечень таких схем публикуется на сайте ФНС в разделе «Схемы уклонения от налогообложения».

Чем больше критериев одновременно выполняется для конкретной компании, тем выше её приоритет при планировании выездных проверок. Один критерий — это повод для камеральной проверки или запроса пояснений. Три-четыре критерия одновременно — практически гарантированный вызов на комиссию или назначение выездной проверки.

Выездная налоговая проверка — это не спонтанное решение. Прежде чем инспектор переступит порог вашего офиса, ФНС проводит детальный предпроверочный анализ (ПА), который может длиться от 3 до 12 месяцев и даже дольше.

В ходе предпроверочного анализа инспектор изучает:

Признаки того, что компания уже находится под наблюдением ФНС:

Если вы заметили хотя бы один из этих признаков — это сигнал к немедленным действиям. Не стоит ждать официального уведомления о проверке: чем раньше вы начнёте готовиться, тем лучше.

Контрольные мероприятия ФНС развиваются по нарастающей. Понимание этой последовательности помогает реагировать на каждом этапе, не доводя ситуацию до крайних мер.

Камеральная проверка проводится автоматически по каждой поданной декларации — без выезда к налогоплательщику, в течение 3 месяцев с даты подачи декларации (для НДС — 2 месяца). На этом этапе система автоматически сверяет данные декларации с имеющимися у ФНС сведениями. Если выявлены расхождения или показатели вызывают вопросы — переходим к следующему этапу.

На основании статей 88 и 93 НК РФ налоговый орган вправе потребовать письменные пояснения или документы. Срок для ответа на требование о предоставлении пояснений — 5 рабочих дней. Срок для предоставления документов — 10 рабочих дней (для крупных объёмов документов возможно продление по заявлению).

Это критически важный момент: качество ответа на требование ФНС во многом определяет дальнейший ход событий. Грамотно составленные пояснения с документальным подтверждением могут полностью снять вопросы инспектора. Небрежный или неполный ответ — гарантированно подтолкнёт к следующему этапу.

Комиссия по легализации налоговой базы — это рабочая встреча с руководством компании, на которой инспекторы излагают свои вопросы и ожидают получить объяснения. Формально это не проверка и не допрос, но фактически — серьёзный сигнал о том, что ФНС рассматривает компанию как потенциальный объект для выездной проверки.

На комиссию приглашают компании, у которых выявлены:

Правила поведения на комиссии:

Выездная налоговая проверка (ВНП) — финальный и наиболее серьёзный инструмент контроля. Она назначается только после того, как предварительный анализ выявил достаточные основания для проверки. Средняя сумма доначислений по итогам ВНП в России исчисляется десятками миллионов рублей — ФНС не тратит ресурсы на проверки, которые не принесут результата.

По итогам проверки или в ходе неё налоговый орган вправе применить обеспечительные меры: блокировку расчётных счетов (ст. 76 НК РФ) и арест имущества (ст. 77 НК РФ). Блокировка счёта фактически парализует деятельность компании, поэтому доводить ситуацию до этого этапа крайне нежелательно.

Низкая налоговая нагрузка сама по себе не является нарушением. Важно другое: есть ли у этой низкой нагрузки объективное и документально подтверждённое объяснение. Разберём основные причины — как законные, так и те, которые ФНС расценивает как схемы уклонения.

НК РФ предусматривает широкий спектр налоговых льгот для различных категорий налогоплательщиков. IT-компании, аккредитованные в Минцифры, платят налог на прибыль по ставке 0% (в 2022–2024 годах) или по пониженной ставке. Резиденты особых экономических зон, технопарков «Сколково», территорий опережающего социально-экономического развития (ТОСЭР) пользуются существенными налоговыми преференциями. Применение этих льгот может обоснованно снижать нагрузку ниже среднеотраслевых значений.

Компания, которая активно инвестирует в основные средства, вправе применять амортизационную премию (единовременное списание до 30% стоимости ОС), ускоренную амортизацию, инвестиционный налоговый вычет. Всё это законно снижает налог на прибыль в период активных инвестиций.

Стартап в первые годы работы, компания в период кризиса или сезонного спада вполне может показывать убытки и соответственно иметь низкую нагрузку. Главное — документально подтвердить объективность убытков.

Экспортёры применяют нулевую ставку НДС и вправе возмещать «входящий» НДС из бюджета. Это объективно снижает нагрузку по НДС, но требует тщательного документального оформления.

Санкционное давление, падение рынка, существенные курсовые разницы, безнадёжные долги — всё это реальные факторы, которые могут снизить прибыль и соответственно налоговую нагрузку. Такие обстоятельства должны быть зафиксированы в учётной политике и управленческой отчётности.

В торговле низкая нагрузка — это норма, потому что основная часть выручки — это стоимость перепродаваемых товаров, а маржа невелика. Высокая доля материальных затрат в производстве также объективно снижает налогооблагаемую прибыль.

Понимание незаконных схем важно не только для того, чтобы их избегать, но и для того, чтобы убедиться: ваша законная оптимизация не выглядит как одна из них со стороны.

Разделение единого бизнеса на несколько формально самостоятельных компаний с целью сохранения права на применение УСН или других спецрежимов — одна из самых распространённых и наиболее преследуемых ФНС схем. Признаки дробления: общие сотрудники, единый IP-адрес для подачи отчётности, единый склад, единые поставщики, единое руководство. Судебная практика по делам о дроблении огромна, и ФНС выигрывает большинство таких дел.

Использование компаний-«транзитёров» для завышения расходов и получения вычетов НДС по фиктивным операциям. АСК НДС-2 выявляет такие схемы автоматически — разрыв в цепочке НДС виден мгновенно.

Выплата части заработной платы неофициально позволяет занижать базу по НДФЛ и страховым взносам. ФНС выявляет это через сопоставление уровня зарплат с отраслевыми данными, а также через показания сотрудников при допросах.

Завышение расходов через сделки с аффилированными структурами — например, аренда имущества по ценам, многократно превышающим рыночные, или управленческие услуги от связанных компаний без реального содержания.

Перевод прибыли в низконалоговые юрисдикции через трансфертное ценообразование или выплату роялти. С 2015 года в России действуют правила контролируемых иностранных компаний (КИК), существенно ограничившие возможности офшорного планирования.

Между явным нарушением и очевидно законной оптимизацией существует широкая «серая зона», в которой работают многие компании.

Перевод штатных сотрудников на самозанятость или оформление как ИП — законный инструмент при наличии реальной самостоятельности исполнителя. Но если самозанятый работает только с одной компанией, по фиксированному графику, под её руководством — это признаки трудовых отношений, и ФНС активно переквалифицирует такие договоры.

Привлечение персонала через кадровые агентства или аутсорсинговые компании само по себе законно. Риск возникает, когда такая структура создаётся исключительно для экономии на страховых взносах без реальной деловой цели.

Сделки между взаимозависимыми компаниями по ценам, отличающимся от рыночных, подпадают под контроль ФНС. При отклонении цен от рыночного уровня налоговая вправе доначислить налоги исходя из рыночных цен.

Последствия развиваются поэтапно — от административных мер до уголовной ответственности. Понимание всего спектра рисков помогает трезво оценить ситуацию и принять своевременные меры.

На начальном этапе последствия носят административный характер: требование письменных пояснений, вызов на комиссию, назначение выездной проверки. Отдельно стоит упомянуть репутационный риск: информация о налоговых нарушениях и задолженностях компании доступна через сервис «Прозрачный бизнес», и ваши контрагенты могут увидеть, что вы находитесь в зоне налогового риска. Это влияет на деловую репутацию и может осложнить получение банковского финансирования.

По итогам выездной проверки ФНС вправе доначислить недоимку по налогам за весь проверяемый период (как правило, 3 года). К недоимке добавляются:

| Вид санкции | Размер | Основание |

|---|---|---|

| Пени за несвоевременную уплату | 1/300 ключевой ставки ЦБ РФ за каждый день просрочки (для организаций с 31-го дня — 1/150) | Ст. 75 НК РФ |

| Штраф за неуплату налога (неосторожность) | 20% от суммы недоимки | Ст. 122 НК РФ |

| Штраф за умышленную неуплату | 40% от суммы недоимки | Ст. 122 НК РФ |

| Штраф за непредставление документов | 200 рублей за каждый непредставленный документ | Ст. 126 НК РФ |

На практике это означает, что итоговая сумма к уплате может в 1,5–2 раза превышать сумму доначисленных налогов. При недоимке в 10 миллионов рублей пени и штрафы могут добавить ещё 5–7 миллионов.

При крупных суммах недоимки налоговые нарушения могут повлечь уголовную ответственность. Ключевые статьи УК РФ:

Помимо уголовной ответственности, руководитель и учредители компании могут быть привлечены к субсидиарной ответственности по долгам компании. Это означает, что налоговые долги организации могут быть взысканы с личного имущества директора и участников общества — квартиры, автомобиля, банковских счетов. Судебная практика по субсидиарной ответственности активно развивается, и суды всё чаще встают на сторону налоговых органов.

Обнаружив, что ваша налоговая нагрузка ниже среднеотраслевой, не нужно паниковать. Нужно действовать методично и последовательно.

Прежде чем делать какие-либо выводы, убедитесь в правильности расчёта. Используйте формулу ФНС: сумма всех уплаченных налогов и страховых взносов делится на выручку без НДС и умножается на 100%. Проверьте, что в числитель включены все обязательные платежи, включая страховые взносы.

Алгоритм для компании на ОСН:

Алгоритм для компании на УСН «Доходы минус расходы»:

Рекомендую проводить этот расчёт не реже одного раза в квартал — так вы будете видеть динамику и сможете своевременно отреагировать на отклонения.

Если нагрузка действительно ниже нормы — разберитесь, почему. Возможные законные причины:

Каждая причина должна быть подтверждена конкретными документами. Устных объяснений недостаточно.

Не ждите запроса от ФНС — подготовьте обоснование заранее. Стандартный пакет включает:

Даже если вы сами работаете честно, проблемные контрагенты могут создать вам риски. Используйте сервис «Прозрачный бизнес» (pb.nalog.ru) для проверки контрагентов перед заключением сделок. Фиксируйте результаты проверки — это подтвердит вашу должную осмотрительность.

Если вы не уверены в правильности своей налоговой позиции или хотите получить профессиональную оценку рисков — закажите налоговый аудит. Это превентивная мера, которая позволяет выявить проблемы до того, как их обнаружит ФНС. Стоимость аудита несопоставимо меньше возможных доначислений.

Специалисты Р-Бухгалтерия в Москве проводят комплексный налоговый аудит с анализом нагрузки по всем налогам, проверкой контрагентов и подготовкой рекомендаций по снижению рисков. Обратитесь за консультацией — это займёт не больше часа, а результат может уберечь компанию от многомиллионных доначислений.

Снижение налоговой нагрузки законными методами — это не уклонение от налогов, а грамотное налоговое планирование. Разница принципиальная: при законной оптимизации вы используете возможности, которые прямо предусмотрены НК РФ, и можете документально обосновать каждое своё решение.

Многие компании не используют все доступные им льготы просто потому, что не знают об их существовании. Основные возможности:

Инвестиционный налоговый вычет (ИНВ) позволяет уменьшить налог на прибыль (его региональную часть) на сумму расходов на приобретение или модернизацию основных средств. Вычет применяется в регионах, которые приняли соответствующий закон. Это мощный инструмент для капиталоёмких производств.

Правильно составленная учётная политика — это законный способ управлять налоговой нагрузкой в рамках допустимых НК РФ вариантов:

Для малого и среднего бизнеса выбор между ОСН, УСН, ПСН и ЕСХН — это принципиальное решение, которое напрямую влияет на налоговую нагрузку. Оптимальный режим зависит от вида деятельности, структуры доходов и расходов, работы с контрагентами-плательщиками НДС. Регулярный пересмотр выбранного режима (хотя бы раз в год) позволяет адаптироваться к изменениям в бизнесе и законодательстве.

Ключевое правило законной оптимизации: каждое решение должно иметь деловую цель, не связанную с минимизацией налогов. Реструктуризация бизнеса, выбор контрагентов, ценовая политика — всё это должно быть обосновано бизнес-логикой и зафиксировано в документах (протоколы совещаний, бизнес-планы, аналитические записки).

Лучшая защита от претензий ФНС — это системный внутренний контроль, который позволяет выявлять и устранять проблемы до того, как их заметит налоговая инспекция.

Рекомендую проводить внутренний налоговый аудит не реже одного раза в квартал. Его основные элементы:

Проверка контрагентов — это не просто рекомендация, это необходимость. Минимальный стандарт проверки включает:

Результаты проверки необходимо фиксировать и хранить — это документальное подтверждение должной осмотрительности, которое может сыграть ключевую роль при налоговом споре.

Для крупных компаний (с выручкой от 1 млрд рублей, активами от 1 млрд рублей и суммой налогов от 100 млн рублей) доступен добровольный режим налогового мониторинга. В этом режиме ФНС получает доступ к учётным системам компании в режиме реального времени, а взамен компания получает гарантию: выездные проверки за период мониторинга не проводятся. Это формат открытого диалога с налоговой, который снимает неопределённость и позволяет согласовывать спорные позиции заранее.

Каждая хозяйственная операция должна быть подтверждена первичными документами: договором, счётом-фактурой, актом выполненных работ, товарной накладной. Особое внимание — к операциям с нематериальными результатами (консультационные, маркетинговые, управленческие услуги): здесь важно фиксировать не только факт оплаты, но и реальный результат оказанной услуги (отчёты, рекомендации, аналитические материалы).

[Инфографика: Чек-лист из 10 пунктов для самостоятельной оценки налоговых рисков компании по критериям ФНС: от расчёта нагрузки до проверки контрагентов, с указанием нормативных значений и источников для проверки]

Налоговая нагрузка — это доля выручки компании, которую она отдаёт государству в виде налогов и страховых взносов. Если вы заработали 10 миллионов рублей, а заплатили налогов и взносов на 700 тысяч рублей, ваша нагрузка составляет 7%. Этот показатель ФНС сравнивает со средним значением по вашей отрасли: если ваша нагрузка существенно ниже среднего — налоговая захочет узнать, почему.

Единого «нормального» значения не существует — всё зависит от отрасли. Для оптовой торговли норма — около 1–2%, для строительства — 10–12%, для IT-компаний — 14–15%. Актуальные среднеотраслевые значения ФНС публикует ежегодно на сайте nalog.gov.ru. Именно с этими данными нужно сравнивать свои показатели. Если ваша нагрузка ниже среднеотраслевой — это не автоматически нарушение, но требует документального обоснования.

Прежде всего — не паниковать и не игнорировать. У вас есть 5 рабочих дней для ответа на требование о предоставлении пояснений. За это время нужно: проверить правильность расчёта нагрузки, найти объективные причины отклонения от среднеотраслевых значений, собрать документы, подтверждающие эти причины, и составить грамотный письменный ответ. Ответ должен быть конкретным: не «у нас высокие расходы», а «расходы выросли в связи с приобретением оборудования на сумму Х рублей (договор №… от…)». Если ситуация сложная — привлеките налогового консультанта.

Формула проста: сложите все налоги и страховые взносы, фактически уплаченные за год, и разделите на выручку без НДС, умноженную на 100%. Для компании на ОСН в числитель включаются: налог на прибыль, НДС к уплате (начисленный минус вычеты), налог на имущество, транспортный и земельный налоги, страховые взносы, НДФЛ как налогового агента. Для УСН: единый налог плюс страховые взносы. Полученное значение сравните с актуальными среднеотраслевыми показателями ФНС для вашего основного ОКВЭД.

Налоговое бремя — это макроэкономический показатель: доля всех налоговых поступлений в ВВП страны. Он используется для сравнения налоговых систем разных государств и оценки фискальной политики на государственном уровне. Налоговая нагрузка — микроэкономический показатель конкретного предприятия или отрасли: доля налогов в выручке компании. Именно налоговая нагрузка (а не налоговое бремя) используется ФНС для оценки налогового поведения конкретного налогоплательщика.

Полной гарантии нет, но можно существенно снизить риск. Ключевые меры: регулярно рассчитывайте и контролируйте налоговую нагрузку, сравнивая её со среднеотраслевыми значениями; следите за долей вычетов по НДС (не превышайте 89%); платите зарплату не ниже среднеотраслевого уровня; тщательно проверяйте контрагентов и документируйте проверку; своевременно и полно отвечайте на все запросы ФНС; обеспечьте документальное подтверждение реальности всех хозяйственных операций; не применяйте схемы, которые ФНС публично признаёт высокорисковыми. Регулярный налоговый аудит — лучший инструмент превентивной защиты.

Косвенные признаки внимания налоговой: участились запросы о предоставлении документов по конкретным сделкам или контрагентам; контрагенты сообщают, что налоговая запрашивала у них документы о сделках с вашей компанией; поступил вызов на комиссию по легализации налоговой базы; банк сообщил о запросе выписок; в ходе камеральной проверки декларации по НДС запрашивается большой объём документов. Любой из этих сигналов — повод немедленно провести внутренний аудит и при необходимости обратиться к налоговому консультанту.

Один из самых частых вопросов от предпринимателей: какая система налогообложения даёт меньшую нагрузку? Ответ зависит от конкретных параметров бизнеса, но общая логика такова:

| Система налогообложения | Основные налоги | Типичная нагрузка | Когда выгодна |

|---|---|---|---|

| ОСН | НДС 20%, налог на прибыль 20%, налог на имущество | 7–15% и выше | Крупный бизнес, работа с НДС-плательщиками, экспорт |

| УСН «Доходы» 6% | 6% от доходов, страховые взносы | 3–6% | Высокорентабельный бизнес с небольшими расходами |

| УСН «Доходы минус расходы» 15% | 15% от прибыли (минимум 1% от дохода), страховые взносы | 4–8% | Бизнес с высокой долей подтверждённых расходов |

| ЕСХН | 6% от прибыли, НДС (с 2019 года) | 4–5% | Сельскохозяйственные производители |

| ПСН | Фиксированный патент | Зависит от вида деятельности | ИП с небольшим оборотом в разрешённых видах деятельности |

сравнение режимов нужно делать не в абстракции, а применительно к конкретным параметрам вашего бизнеса. Компания с выручкой 200 млн рублей и расходами 170 млн рублей получит принципиально разный результат на УСН «Доходы» и УСН «Доходы минус расходы». Для корректного сравнения рекомендую привлечь налогового консультанта, который сделает расчёт на реальных цифрах.