IT-бизнес в России живёт по особым правилам. Здесь действуют налоговые ставки, которых нет ни в одной другой отрасли: налог на прибыль 5% вместо 25%, страховые взносы 7,6% вместо 30%, освобождение от НДС при продаже программного обеспечения. Но за каждой льготой стоит набор условий, и достаточно одной ошибки в учёте, чтобы потерять право на преференции и получить доначисления за несколько лет. В этой статье я разберу, как устроена бухгалтерия IT-компании: от аккредитации Минцифры и расчёта доли квалифицирующих доходов до тонкостей учёта нематериальных активов и договорной специфики.

За годы работы с IT-компаниями в Москве мы видим одну и ту же закономерность: льготы дают огромную экономию, но требуют дисциплины. Главная ошибка предпринимателей — относиться к аккредитации Минцифры и правилу 70% как к формальности. На практике именно раздельный учёт доходов, корректная капитализация расходов на разработку и грамотное оформление договоров определяют, устоит ли компания при налоговой проверке. Я рекомендую выстраивать учётную систему сразу с учётом IT-специфики, а не переделывать её после первого запроса от ФНС. Бухгалтер общего профиля редко знает нюансы ФСБУ 14/2022 и лицензионных договоров, поэтому профильное сопровождение окупается экономией на налогах и отсутствием штрафов.

Кому и зачем нужна специализированная бухгалтерия в IT

Прежде чем погружаться в нормы, важно понять, на каком этапе находится ваша компания. От этого зависит, какие действия принесут максимальный эффект.

Пять уровней понимания налоговых льгот

На практике руководители IT-компаний приходят к теме льгот с разной степенью погружённости. Условно я выделяю пять групп.

Стартапы на стадии регистрации.

Часто основатели вообще не знают, что после получения аккредитации Минцифры можно платить взносы по ставке 7,6%. Они регистрируют ООО на общих основаниях и теряют деньги с первого месяца зарплат.

Руководители, которые знают о льготах, но не применяют их.

Здесь причина обычно в страхе сложностей и проверок. Компания платит налоги по полной ставке, хотя имеет полное право на преференции.

Финансовые директора и главбухи.

Они изучают конкретные инструменты: как считать долю IT-доходов, как капитализировать разработку, как заполнять РСВ с пониженными тарифами.

Собственники, выбирающие между штатным бухгалтером и аутсорсингом.

Их вопрос — кто справится с IT-спецификой надёжнее и дешевле.

Руководители, ищущие конкретного исполнителя.

Они уже понимают задачу и подбирают сервис или специалиста, который возьмёт учёт под ключ.

Барьеры и страхи, которые мешают экономить

Главные опасения у предпринимателей повторяются из года в год. Перечислю самые частые.

- Страх налоговой проверки именно из-за применения льгот.

- Боязнь потерять право на льготы из-за технической ошибки в учёте — например, неверно посчитать долю доходов.

- Непонимание критериев соответствия требованиям.

- Сомнения, что обычный бухгалтер разберётся в SaaS, роялти и лицензионных договорах.

- Страх обвинений в дроблении бизнеса.

- Путаница между НИОКР, разработкой ПО и IT-услугами.

- Опасение лишиться аккредитации при очередном мониторинге Минцифры.

- Сложности с оформлением служебных произведений сотрудников.

Все эти барьеры снимаются системной работой. Дальше я покажу, как именно.

Аккредитация Минцифры: фундамент всех льгот

Без государственной аккредитации в Минцифры компания не получит ни льготную ставку по прибыли, ни пониженные взносы. Это входной билет в систему преференций, поэтому начнём с него.

Условия получения аккредитации

Порядок аккредитации регулируется Постановлением Правительства РФ № 1729 от 30.09.2022 (с последующими изменениями). Чтобы получить статус аккредитованной IT-организации, нужно одновременно выполнить ряд условий.

Профильный ОКВЭД в качестве основного.

Подходят коды из перечня Минцифры: 62.01 (разработка ПО), 62.02 (консультирование в области компьютерных технологий), 63.11 (деятельность по обработке данных) и ряд других.

Доля IT-доходов не менее 30%

в общей выручке за квартал, предшествующий подаче заявки (для уже работающих компаний).

Средняя зарплата сотрудников

не ниже среднемесячной по стране или по региону регистрации (по данным Росстата).

Наличие сайта

с описанием IT-продуктов и деятельности, размещённого на русском языке.

Отсутствие компании в реестре недобросовестных поставщиков

и непревышение порога участия государства в уставном капитале (более 50%).

Как подать заявку

Процедура полностью электронная и проходит через портал Госуслуг.

1

Шаг 1

Руководитель компании подаёт заявление через личный кабинет на Госуслугах с использованием усиленной квалифицированной электронной подписи.

2

Шаг 2

В заявлении указываются данные о компании, ОКВЭД, размещается ссылка на сайт.

3

Шаг 3

Оформляется согласие на раскрытие налоговой тайны в адрес Минцифры — без него ведомство не сможет проверить долю доходов и зарплату через ФНС.

4

Шаг 4

Минцифры рассматривает заявку, как правило, в течение 15 рабочих дней.

После одобрения компания попадает в реестр аккредитованных IT-организаций.

Ежегодное подтверждение и мониторинг

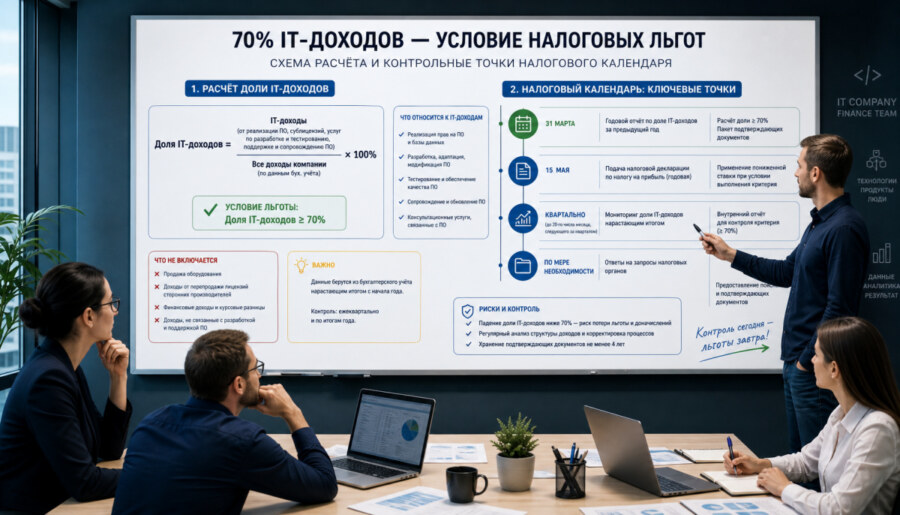

Аккредитация — не разовое событие. Ежегодно до 1 июня компания обязана подтверждать соответствие требованиям. Минцифры проводит мониторинг: проверяет среднюю зарплату и долю профильных доходов через данные ФНС. Если показатели не дотягивают, статус могут отозвать.

| Параметр | Требование для аккредитации |

|---|---|

| Основной ОКВЭД | Из перечня Минцифры (62.01, 62.02, 63.11 и др.) |

| Доля IT-доходов | Не менее 30% |

| Средняя зарплата | Не ниже средней по РФ или региону |

| Сайт | Обязателен, с описанием продуктов |

| Срок ежегодного подтверждения | До 1 июня |

Утрата и восстановление статуса

Аккредитацию отзывают при несоответствии критериям, подаче недостоверных данных или по заявлению самой компании. Налоговые последствия серьёзные: при потере статуса компания лишается права на льготы, и налоги с взносами пересчитываются по общим ставкам. Поэтому контроль показателей нужно вести постоянно, а не вспоминать о них в мае.

Восстановить статус можно, повторно подав заявку после устранения нарушений. Решение об отзыве можно обжаловать в досудебном и судебном порядке.

Реестр аккредитованных компаний

Реестр публичный, проверить статус любой организации можно на сайте Минцифры по ИНН. Этим пользуются банки при открытии счетов и оценке клиентов, контрагенты при заключении договоров, а также сами сотрудники — например, для оформления льготной ипотеки.

[Инфографика: схема пути к аккредитации Минцифры в виде ступеней — проверка ОКВЭД, расчёт доли доходов, проверка зарплаты, создание сайта, подача заявки через Госуслуги, попадание в реестр]

Налоговые льготы для IT-компаний

Это сердце темы. Разберём каждую льготу: ставку, основание, условия и риски.

Льгота по налогу на прибыль

В период 2022–2024 годов аккредитованные IT-компании платили налог на прибыль по ставке 0%. С 1 января 2025 года ставка повышена до 5% (федеральная часть), и эта льгота действует до 2030 года включительно. Норма закреплена в статье 284 НК РФ.

Для применения пониженной ставки нужно одновременно:

- иметь действующую аккредитацию Минцифры;

- обеспечить долю квалифицирующих IT-доходов не менее 70% от общей выручки.

Доля считается нарастающим итогом за отчётный (налоговый) период. Обязателен раздельный учёт льготируемых и нельготируемых доходов — без него инспекция вправе отказать в льготе. Применение ставки отражается в декларации по налогу на прибыль.

Риски утраты права очевидны: падение доли доходов ниже 70%, потеря аккредитации, переквалификация доходов налоговым органом. Последствие — пересчёт налога по общей ставке, начисление пеней и потенциальный штраф.

Льготные страховые взносы

Совокупный тариф для IT-компаний составляет 7,6% и распределяется так: 6% на обязательное пенсионное страхование, 1,5% на социальное страхование и 0,1% на медицинское. Основание — статья 427 НК РФ. Для сравнения, стандартный совокупный тариф — 30%.

Условия применения пониженного тарифа:

- аккредитация Минцифры;

- доля IT-доходов не менее 70%;

- в ряде редакций нормы предъявлялось требование к среднесписочной численности — этот момент нужно отслеживать по актуальной версии статьи 427 НК РФ.

Экономический эффект колоссальный. Покажу на простом примере.

| Показатель | Общий тариф 30% | IT-тариф 7,6% |

|---|---|---|

| Фонд оплаты труда в месяц | 3 000 000 ₽ | 3 000 000 ₽ |

| Страховые взносы в месяц | 900 000 ₽ | 228 000 ₽ |

| Взносы за год | 10 800 000 ₽ | 2 736 000 ₽ |

| Экономия за год | 8 064 000 ₽ | |

Пониженные тарифы отражаются в расчёте по страховым взносам (РСВ) и персонифицированном учёте. При утрате права взносы пересчитываются за весь период применения льготы, что для компании со штатом разработчиков означает многомиллионные доначисления.

Льготы по НДС

Подпункт 26 пункта 2 статьи 149 НК РФ освобождает от НДС реализацию исключительных прав на программы для ЭВМ и базы данных, а также прав на их использование по лицензионному договору. С 2023 года ключевое условие — программное обеспечение должно быть включено в единый реестр российского ПО.

Из льготы есть важные исключения. Освобождение не применяется, если ПО используется для распространения рекламы, поиска контрагентов, заключения сделок (то есть для агрегаторов и маркетплейсов).

При смешанных операциях (часть облагается НДС, часть освобождена) компания обязана вести раздельный учёт НДС и распределять входной налог по пропорции. Это одна из самых трудоёмких частей учёта.

Отдельная тема — «налог на Google» (статья 174.2 НК РФ): при приобретении прав на иностранное ПО российский покупатель в ряде случаев выступает налоговым агентом по НДС. При экспорте IT-услуг иностранным заказчикам действуют свои правила определения места реализации (статья 148 НК РФ).

Главный договорной риск — переквалификация лицензионного договора в договор оказания услуг. В этом случае льгота по НДС слетает, и налог доначисляется. Поэтому формулировки в договорах должны быть выверены юристом.

Налог на имущество

Для аккредитованных IT-компаний на федеральном уровне предусмотрены преференции, а ряд регионов устанавливает дополнительные льготы по налогу на имущество организаций. Серверное оборудование и вычислительная техника учитываются как объекты основных средств, и при наличии региональных льгот налоговая нагрузка по ним снижается. Конкретные условия зависят от региона регистрации.

[Инфографика: сравнительная диаграмма налоговой нагрузки IT-компании и компании на общем режиме — три столбца по налогу на прибыль, страховым взносам и НДС]

Главное правило: доля 70% IT-доходов

Это центральный показатель, от которого зависят и льгота по прибыли, и пониженные взносы. Разберём, что попадает в числитель и знаменатель.

В числитель (квалифицирующие доходы) входят, в частности:

- доходы от разработки и реализации собственного ПО и баз данных;

- доходы от предоставления прав использования собственного ПО (лицензии, в том числе SaaS);

- доходы от адаптации, модификации, установки, тестирования и сопровождения ПО.

В знаменатель входят все доходы компании, определяемые по правилам налогового учёта (за исключением отдельных видов, прямо поименованных в НК РФ, например курсовых разниц).

Спорные доходы — головная боль главбуха. К ним относятся доходы от рекламы, маркетплейсов, общего IT-консалтинга, продажи оборудования с предустановленным ПО. По многим из них есть разъяснения Минфина и ФНС, и их нужно отслеживать, поскольку позиция ведомств уточняется.

Доля считается нарастающим итогом за год. Если по итогам периода она опускается ниже 70%, компания теряет право на льготы за весь этот период. Поэтому я настоятельно рекомендую вести ежеквартальный мониторинг структуры доходов.

| Тип дохода | В расчёте 70% |

|---|---|

| Разработка собственного ПО | Квалифицирующий |

| Лицензии и SaaS на собственное ПО | Квалифицирующий |

| Сопровождение и модификация ПО | Квалифицирующий |

| Реклама в приложении | Спорный / чаще неквалифицирующий |

| Перепродажа чужого оборудования | Неквалифицирующий |

| Общий IT-консалтинг | Спорный |

Альтернативные и региональные преференции

Помимо стандартной аккредитации, существуют другие режимы.

Резидентство в «Сколково».

Даёт освобождение от налога на прибыль, освобождение от НДС, льготы по налогу на имущество и пониженный тариф страховых взносов 14%. Есть ограничения по выручке и виду деятельности.

Технико-внедренческие ОЭЗ:

Иннополис, Дубна, Зеленоград, Томск. Резиденты получают комплекс региональных и федеральных преференций.

Пониженные ставки УСН в регионах

— некоторые субъекты устанавливают ставку от 1% по объекту «доходы».

Налоговые каникулы

для впервые зарегистрированных ИП в ряде регионов и видов деятельности.

Инвестиционный налоговый вычет

Инвестиционный налоговый вычет (ИНВ) позволяет уменьшить налог на прибыль на сумму расходов на приобретение и модернизацию ПО и IT-оборудования. Применение ИНВ регулируется НК РФ и региональными законами — субъекты сами решают, вводить ли его и на каких условиях. Важно: ИНВ и амортизация по одним и тем же объектам не сочетаются, поэтому нужно просчитывать выгоду заранее.

Если вы не уверены, какая комбинация льгот подходит именно вашему бизнесу, имеет смысл обратиться за расчётом к профильным специалистам по бухгалтерскому сопровождению IT — это поможет избежать ошибок на старте.

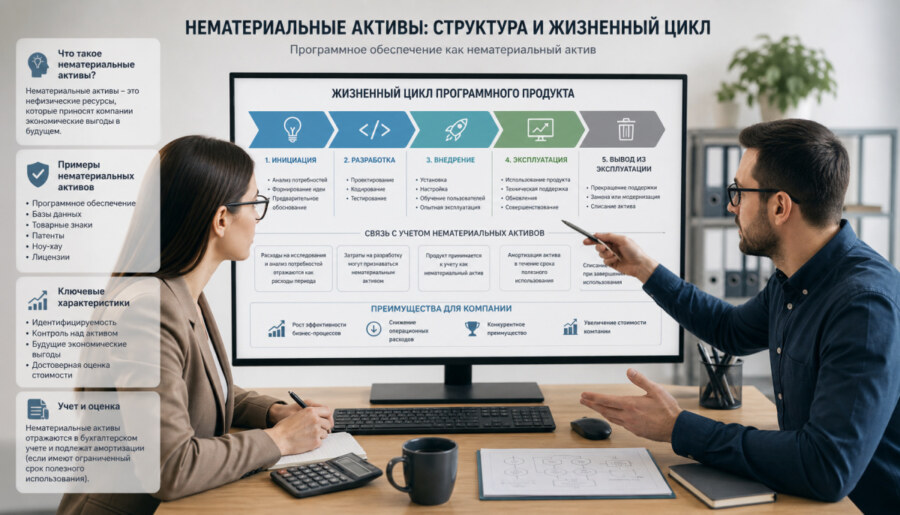

Учёт нематериальных активов: ПО как актив компании

Программное обеспечение собственной разработки — главный актив большинства IT-компаний. С 2024 года его учёт ведётся по ФСБУ 14/2022 «Нематериальные активы».

Когда ПО признаётся нематериальным активом

По ФСБУ 14/2022 объект признаётся НМА при одновременном выполнении условий:

- отсутствие материально-вещественной формы;

- возможность идентификации (отделимость или возникновение из прав);

- контроль над объектом (компания может получать выгоды и ограничивать доступ других);

- способность приносить экономические выгоды в будущем;

- предназначен для использования более 12 месяцев.

Компания устанавливает в учётной политике лимит стоимости (порог существенности): объекты дешевле лимита можно списывать в расходы сразу. Важно отличать НМА от расходов будущих периодов, текущих расходов и запасов (например, тиражного ПО на материальных носителях для перепродажи).

Из чего складывается первоначальная стоимость

При создании ПО собственными силами в первоначальную стоимость включаются:

- прямые затраты на оплату труда разработчиков и страховые взносы с них;

- стоимость использованных лицензий, материалов, платных API и сторонних компонентов;

- амортизация оборудования, задействованного в разработке;

- обоснованная доля накладных расходов, непосредственно связанных с созданием актива.

При покупке ПО у третьих лиц стоимость формируется из цены приобретения и сопутствующих затрат на доведение до готовности. При получении НМА как вклада в уставный капитал стоимость определяется по согласованной участниками денежной оценке (с учётом требований к оценке).

Амортизация НМА

ФСБУ 14/2022 допускает три способа амортизации: линейный, уменьшаемого остатка и пропорционально объёму продукции (работ). Срок полезного использования определяется исходя из срока действия прав, ожидаемого жизненного цикла продукта и периода получения выгод.

Для НМА с неопределённым сроком полезного использования амортизация не начисляется, но такой актив ежегодно тестируется на обесценение. Срок и способ амортизации пересматриваются как минимум в конце каждого года при наличии оснований.

В налоговом учёте действуют свои правила (статья 258 НК РФ): для НМА определяются амортизационные группы и сроки. По исключительным правам на ПО налогоплательщик вправе самостоятельно установить срок полезного использования, но не менее двух лет.

| Аспект | Бухгалтерский учёт (ФСБУ 14/2022) | Налоговый учёт (НК РФ) |

|---|---|---|

| Способы амортизации | Линейный, уменьшаемого остатка, пропорционально объёму | Линейный, нелинейный |

| Срок использования | По периоду выгод и сроку прав | По группам, для ПО — не менее 2 лет |

| Тест на обесценение | Обязателен | Не предусмотрен |

Последующая оценка и обесценение

Компания выбирает модель учёта: по первоначальной стоимости либо по переоценённой (для активов, имеющих активный рынок). При появлении признаков обесценения — устаревание технологии, падение спроса, появление более сильного конкурента — проводится тест на обесценение. Убыток от обесценения отражается в учёте и раскрывается в отчётности. Игнорирование обесценения завышает стоимость активов и искажает баланс.

Выбытие НМА

НМА списывается при прекращении использования, продаётся при отчуждении исключительных прав либо передаётся в пользование по лицензионному договору. При продаже прав у правообладателя возникает выбытие актива и налоговые последствия по прибыли, при передаче по лицензии актив остаётся на балансе, а в доходах отражаются лицензионные платежи.

Учёт расходов на разработку и НИОКР

Один из самых сложных вопросов: какие расходы капитализировать в стоимость НМА, а какие списывать сразу.

Стадия исследований и стадия разработки

Методология (ФСБУ 14/2022 и МСФО IAS 38) разделяет проект на две стадии. Расходы стадии исследований (поиск решения, изучение альтернатив, эксперименты без уверенности в результате) списываются в расходы текущего периода. Расходы стадии разработки капитализируются, если компания может доказать техническую осуществимость, намерение завершить актив, способность использовать или продать его и получить выгоды.

На практике граница проходит там, где проект перешёл от неопределённости к работе над конкретным, реализуемым продуктом. Хорошая практика — фиксировать момент перехода во внутренней документации: ТЗ, протоколах, планах.

Расходы, которые не капитализируются

В расходы периода всегда относятся:

- затраты стадии исследований;

- расходы на поддержку и исправление ошибок в уже работающем ПО;

- расходы на маркетинг и продвижение продукта.

Налоговый учёт НИОКР

Расходы на научные исследования и опытно-конструкторские разработки регулируются статьёй 262 НК РФ. По НИОКР из перечня, утверждённого Постановлением Правительства РФ № 988, расходы можно учитывать с повышающим коэффициентом 1,5 — то есть списать в уменьшение прибыли в полтора раза больше фактически понесённых затрат.

Для применения коэффициента нужно подать в налоговый орган отчёт о выполненных НИОКР (форма КНД 1150042) вместе с декларацией. ФНС вправе проверить, действительно ли работы относятся к НИОКР. Поэтому разработка обычного коммерческого ПО не всегда квалифицируется как НИОКР — нужны признаки новизны и научного результата.

| Критерий | Капитализация в НМА | Учёт через НИОКР (ст. 262) |

|---|---|---|

| Когда применять | Создание продукта с длительными выгодами | Исследования и разработки с новизной |

| Налоговый эффект | Амортизация в течение СПИ | Списание с коэффициентом 1,5 |

| Отчётность | Регистры по НМА | Отчёт КНД 1150042 |

Проектный учёт

Чтобы корректно формировать стоимость активов, затраты нужно собирать в разрезе проектов. Это требует аналитики: учёт незавершённых разработок (work in progress), распределение общих расходов между проектами, а также списание затрат на провалившиеся проекты в расходы периода. Интеграция бухгалтерии с системами управления задачами помогает связать учёт рабочего времени с финансовым результатом.

Учёт доходов IT-компании

Доходы в IT возникают по самым разным моделям, и каждая требует своего подхода к признанию выручки.

Выручка по договорам разработки

Признание выручки опирается на ФСБУ и принципы МСФО IFRS 15 с его пятишаговой моделью: идентификация договора, выделение обязанностей к исполнению, определение цены сделки, распределение цены, признание выручки по мере исполнения обязанностей. Для долгосрочных проектов применяется метод «по мере готовности», для разовых поставок — «в момент передачи» результата заказчику.

Лицензионные платежи и роялти

Разовый (паушальный) платёж признаётся в момент предоставления права, если у лицензиара больше нет обязанностей. Периодические роялти начисляются по мере использования. Минимальные гарантированные роялти учитываются как обязательство и выручка по соответствующему периоду.

SaaS и подписочная модель

Это самая распространённая сегодня модель. Выручка по подписке признаётся равномерно в течение периода её действия. Полученные авансы отражаются как отложенная выручка (deferred revenue) и переносятся в доход постепенно. Скидки, пробные периоды и freemium-схемы требуют аккуратного учёта: бесплатный доступ выручки не образует, а доходы от встроенных покупок признаются по факту совершения.

Поддержка и многоэлементные договоры

По договорам сопровождения с SLA выручка признаётся равномерно. Если договор включает несколько компонентов (поставка ПО, поддержка, обучение), цена распределяется между самостоятельными обязанностями к исполнению, и каждая признаётся по своим правилам.

Прочие доходы

Сюда относятся доходы от консалтинга, обучения и сертификации, размещения рекламы, продажи данных и аналитики. Отдельного внимания заслуживают агентские схемы магазинов приложений (App Store, Google Play, Steam): если компания выступает агентом, в доход включается только агентское вознаграждение, а не вся сумма платежей пользователей. Это напрямую влияет на расчёт доли 70%.

[Инфографика: круговая схема источников дохода IT-компании — разработка на заказ, лицензии, SaaS-подписка, поддержка, реклама, агентские продажи в магазинах приложений]

Договорная специфика в IT

Тип договора определяет и учёт, и налоги, и право на льготу по НДС. Поэтому к формулировкам нужно подходить ответственно.

Разработка на заказ

Договор может быть оформлен как подряд или как оказание услуг — это влияет на момент признания выручки и на НДС. Важно прописать момент перехода прав на результат и порядок промежуточных актов сдачи-приёмки. Отдельный риск — переквалификация отношений с разработчиками в трудовые, если фактически человек работает как штатный сотрудник.

Отчуждение исключительных прав и лицензия

При отчуждении исключительных прав у правообладателя происходит выбытие НМА, у приобретателя — постановка актива на учёт. По лицензионному договору правообладатель сохраняет актив и отражает роялти. Именно лицензионный договор (и договор отчуждения) даёт право на освобождение от НДС при условии нахождения ПО в реестре отечественного ПО.

Существенные условия для применения льготы по НДС: договор должен быть именно лицензионным (или об отчуждении прав), а не договором оказания услуг. Самая частая ошибка — размытые формулировки, позволяющие инспекции переквалифицировать договор в услуги и снять льготу.

Агентские и смешанные договоры

В агентском договоре у агента в доходах отражается только вознаграждение, у принципала — вся выручка. SaaS-договоры с точки зрения учёта у пользователя могут анализироваться через призму ФСБУ 25/2018. Договоры с иностранными заказчиками требуют контроля места реализации, валютного контроля и правил НДС при экспорте.

Кадровый учёт и оплата труда в IT

Зарплата разработчиков — крупнейшая статья расходов, и одновременно показатель, который проверяет Минцифры.

Штатные сотрудники и служебные произведения

Ключевой документ IT-компании — оформление служебных произведений. Чтобы исключительные права на созданный сотрудником код принадлежали работодателю, нужны корректный трудовой договор, должностные инструкции и служебные задания, акты передачи результатов. Без этого компания рискует не доказать права на собственное ПО, а значит, и право на льготы. За использование служебного произведения работнику может выплачиваться авторское вознаграждение.

Удалёнщики и релоканты

Дистанционная работа оформляется трудовым договором с условием о дистанционном характере. Особое внимание — налоговому резидентству: правило 183 дней пребывания в России за 12 месяцев. С 2024 года изменились правила обложения НДФЛ выплат сотрудникам, работающим из-за рубежа по трудовым договорам с российскими компаниями. Компенсация за использование личного оборудования при правильном оформлении не облагается НДФЛ и взносами в пределах обоснованных сумм.

Внештатные подрядчики

IT-компании активно работают с самозанятыми и ИП-разработчиками. Здесь важно соблюдать осторожность: ФНС проверяет такие отношения на признаки трудовых. Перечислю безопасные практики:

- с самозанятыми — собирать чеки на каждую выплату, проверять статус плательщика НПД перед каждой оплатой, не нанимать бывших сотрудников в течение двух лет;

- с ИП — оформлять реальные результаты работ, избегать признаков подчинения внутреннему распорядку;

- избегать признаков, по которым отношения переквалифицируют в трудовые: фиксированный график, рабочее место, оклад вместо оплаты за результат.

Требования Минцифры к зарплате

Для аккредитации и её подтверждения средняя зарплата сотрудников должна быть не ниже среднемесячной по стране или региону по данным Росстата. Расчёт ведётся по методике мониторинга, и при несоответствии компания рискует потерять статус. Поэтому уровень зарплат нужно планировать с оглядкой на статистику.

Опционные программы и льготная ипотека

Опционные программы (ESOP) становятся стандартом мотивации в IT. При реализации опциона у сотрудника возникает доход, облагаемый НДФЛ, а сама программа отражается в бухгалтерском учёте по правилам, аналогичным выплатам, основанным на акциях. Льготная IT-ипотека требует от работодателя подтверждения трудоустройства и уровня зарплаты сотрудника — компания готовит справки и подтверждающие документы.

Системы налогообложения и налоговый учёт

ОСНО или УСН

Выбор режима — стратегическое решение. На ОСНО доступна льгота 0%/5% по прибыли и освобождение от НДС по ПО из реестра. На УСН действуют ставки 6% («доходы») и 15% («доходы минус расходы») с ограничениями по выручке и численности. Важно: пониженные страховые взносы 7,6% доступны на обоих режимах при наличии аккредитации и соблюдении условий.

| Критерий | ОСНО | УСН |

|---|---|---|

| Налог на прибыль | 5% (IT-льгота) | Не уплачивается, налог УСН 6%/15% |

| НДС | Льгота по ПО из реестра | В общем случае без НДС |

| Страховые взносы | 7,6% при аккредитации | 7,6% при аккредитации |

| Ограничения по выручке | Нет | Есть лимиты |

Для крупной компании с большим штатом и реализацией ПО из реестра ОСНО с IT-льготами нередко выгоднее УСН. Для небольшого продуктового стартапа без НДС-операций может подойти УСН. Расчёт всегда индивидуален.

Единый налоговый счёт

Все налоги и взносы уплачиваются через единый налоговый счёт (ЕНС) единым налоговым платежом (ЕНП). По налогам, которые платятся раньше срока подачи декларации (в том числе по взносам и НДФЛ), компания подаёт уведомления об исчисленных суммах в установленные сроки. Переплату на ЕНС можно зачесть или вернуть.

Трансфертное ценообразование и международное налогообложение

IT-группы с внутригрупповыми сделками (например, по роялти между связанными компаниями) попадают под правила трансфертного ценообразования. Контролируемые сделки требуют документации и обоснования цен рыночными методами.

Для компаний, работающих с зарубежными заказчиками, актуальны: определение места реализации услуг (статья 148 НК РФ), валютный контроль и репатриация выручки, риски образования постоянного представительства, налог у источника на роялти с учётом соглашений об избежании двойного налогообложения, а также правила контролируемых иностранных компаний (КИК) для IT-холдингов.

Отчётность IT-компании

IT-специфика проявляется и в отчётности.

Бухгалтерская отчётность

Годовая отчётность включает баланс, отчёт о финансовых результатах, отчёт о движении денежных средств, отчёт об изменениях капитала и пояснения. В пояснениях раскрывается информация о НМА (состав по группам, движение, способы амортизации), о НИОКР и о структуре выручки по типам договоров. При наличии иностранных инвесторов или выхода на публичные рынки может потребоваться отчётность по МСФО. Обязательный аудит наступает при превышении установленных законом финансовых критериев.

Налоговая отчётность

Декларация по налогу на прибыль

— отражает льготную ставку, расчёт доли IT-доходов, расходы на НИОКР.

Декларация по НДС

— раздел 7 для льготных операций, данные раздельного учёта, НДС налогового агента.

РСВ

— с применением пониженных тарифов и заполнением соответствующих приложений.

Отчёт о НИОКР

— форма КНД 1150042 при использовании коэффициента 1,5.

6-НДФЛ

— с учётом нестандартных выплат: опционов, выплат релокантам.

Отчётность в госорганы

Аккредитованные компании отчитываются перед Минцифры в рамках мониторинга, сдают статистические формы в Росстат, а резиденты «Сколково» и ОЭЗ — отчётность в управляющие организации.

Налоговые риски и типичные ошибки

Зная льготы, важно понимать, где компании чаще всего ошибаются.

Ошибки в применении льгот

- неправильная квалификация договора, ведущая к потере льготы по НДС;

- включение неквалифицирующих доходов (консалтинг, реклама, перепродажа оборудования) в расчёт 70%;

- несвоевременное подтверждение аккредитации или согласия на раскрытие налоговой тайны;

- применение пониженных взносов без соблюдения всех условий;

- ошибки в заполнении РСВ.

Ошибки в учёте НМА и разработки

- капитализация расходов стадии исследований, которые нужно было списать;

- списание расходов, которые следовало капитализировать;

- неверный срок полезного использования;

- отсутствие теста на обесценение;

- отсутствие документов о создании служебного произведения.

Риски структурирования бизнеса

ФНС внимательно смотрит на дробление бизнеса. Если компания искусственно делится для сохранения льгот без деловой цели, доначисления неизбежны. Отношения с самозанятыми и ИП проверяются по признакам трудовых отношений. Общий ограничитель — статья 54.1 НК РФ о пределах налоговой выгоды: схема должна иметь реальную деловую цель.

Проверки IT-компаний

У IT-бизнеса камеральные проверки чаще всего касаются взносов, НДС и доли доходов. ФНС и Минцифры обмениваются данными, проводят перекрёстные проверки, запрашивают доказательства реальной разработки. Налоговый мониторинг — добровольный режим для крупных компаний, который снижает количество проверок в обмен на онлайн-доступ инспекции к учёту.

Превентивные меры

Чтобы спокойно проходить проверки, я рекомендую:

- ежеквартально проверять структуру доходов и контролировать барьер 70%;

- сохранять репозитории, логи разработки, технические задания как доказательство реальной деятельности;

- проводить юридическую экспертизу формулировок в договорах с заказчиками.

Профессиональное бухгалтерское сопровождение в Москве позволяет выстроить такой комплаенс системно и не зависеть от компетенций одного штатного специалиста.

Как организовать финансовую функцию

Штат, аутсорсинг или гибрид

Есть три модели. Штатный главный бухгалтер обеспечивает полный контроль, но обходится дорого, и один человек редко закрывает все компетенции IT-учёта. Профильный аутсорсинг даёт экспертизу в льготах и снижает риски при сопоставимых затратах. Гибридная модель — когда первичка ведётся внутри, а налоги, отчётность и льготы отдаются на аутсорс — часто оказывается оптимальной для растущих компаний.

| Модель | Плюсы | Минусы |

|---|---|---|

| Штатный бухгалтер | Полный контроль, всегда на связи | Дорого, узкая экспертиза |

| IT-аутсорсинг | Экспертиза в льготах, снижение рисков | Нужен надёжный партнёр |

| Гибрид | Баланс контроля и компетенций | Требует координации |

Как выбрать аутсорсера

Главный критерий — знание именно IT-специфики: умение считать долю 70%, вести учёт НМА по ФСБУ 14/2022, корректно применять льготу по НДС. В состав услуг должны входить учёт, сопровождение льгот, отчётность и налоговое консультирование. В договоре важно зафиксировать ответственность исполнителя и условия конфиденциальности.

Автоматизация

Для IT-учёта применяются учётные системы с настройкой пониженных тарифов взносов и блока НМА, облачные сервисы бухгалтерии, интеграции с системами управления проектами для учёта трудозатрат, электронный документооборот с ЭЦП, а также сервисы массовых выплат фрилансерам. Автоматизация снижает долю ручных ошибок, которые особенно опасны при применении льгот.

Управленческий учёт

Помимо обязательного учёта, IT-компании нужен управленческий контур: P&L по продуктам и проектам, контроль денежного потока и кассовых разрывов, юнит-экономика (CAC, LTV, MRR, ARR) и подготовка отчётности для инвесторов. Без этих данных невозможно принимать обоснованные решения о развитии.

Нормативная база

Для удобства собрал ключевые нормы в один список.

Ключевые нормы

Статья 284 НК РФ

— льготная ставка налога на прибыль для IT.

Статья 427 НК РФ

— пониженные тарифы страховых взносов 7,6%.

Подпункт 26 пункта 2 статьи 149 НК РФ

— освобождение от НДС при реализации прав на ПО.

Статья 262 НК РФ

— расходы на НИОКР и коэффициент 1,5.

Статья 174.2 НК РФ

— НДС при иностранных электронных услугах.

Статья 54.1 НК РФ

— пределы прав по исчислению налогов.

ФСБУ 14/2022

«Нематериальные активы».

ФСБУ 26/2020

«Капитальные вложения».

ФСБУ 25/2018

«Бухгалтерский учёт аренды».

Постановление Правительства РФ № 1729

— порядок аккредитации.

Постановление Правительства РФ № 988

— перечень НИОКР для коэффициента 1,5.

Актуальные изменения

Главное изменение последних лет — продление льготы по налогу на прибыль до 2030 года с повышением ставки с 0% до 5% начиная с 2025 года. С 2023 года для льготы по НДС введено обязательное условие нахождения ПО в реестре отечественного ПО. Требования к аккредитации обновлялись в 2022–2024 годах. Следить за изменениями стоит по официальным публикациям Минцифры, ФНС и Минфина.

Частые вопросы (FAQ)

Какие налоговые льготы есть у IT-компаний?

Основные льготы: налог на прибыль по ставке 5% (с 2025 года, ранее 0%), страховые взносы по совокупному тарифу 7,6%, освобождение от НДС при реализации прав на ПО из реестра отечественного ПО. Для применения нужны аккредитация Минцифры и доля квалифицирующих IT-доходов не менее 70%.

Как считать долю 70% IT-доходов?

В числитель включают доходы от разработки, реализации и сопровождения собственного ПО и баз данных, в знаменатель — все доходы по правилам налогового учёта. Долю считают нарастающим итогом за период. Если она опускается ниже 70%, право на льготы теряется за весь период.

Можно ли применять IT-льготы на УСН?

Пониженные страховые взносы 7,6% доступны и на УСН при наличии аккредитации и соблюдении условий. А вот льготная ставка по налогу на прибыль и освобождение от НДС касаются плательщиков на ОСНО, поскольку на УСH эти налоги в общем случае не уплачиваются.

Что будет, если потерять аккредитацию Минцифры?

Компания лишается права на льготы, и налог на прибыль вместе со страховыми взносами пересчитывается по общим ставкам, начисляются пени. Поэтому показатели (доля доходов, средняя зарплата) нужно контролировать постоянно и ежегодно подтверждать статус до 1 июня.

Нужен ли IT-компании специальный бухгалтер?

Да. Учёт НМА по ФСБУ 14/2022, расчёт доли 70%, раздельный учёт НДС, оформление служебных произведений и лицензионных договоров требуют специфических знаний. Бухгалтер общего профиля нередко допускает ошибки, которые приводят к потере льгот. Поэтому компании выбирают профильного специалиста или аутсорсинг с IT-экспертизой.

Связанные статьи

- Как пройти аккредитацию IT-компании в Минцифры: пошаговая инструкция

- Страховые взносы 7,6% для IT: условия применения и расчёт экономии

- Учёт нематериальных активов по ФСБУ 14/2022 для разработчиков ПО

Источники

- Налоговый кодекс Российской Федерации (статьи 148, 149, 174.2, 258, 262, 284, 427, 54.1)

- Постановление Правительства РФ № 1729 от 30.09.2022 о государственной аккредитации российских организаций в области IT

- Постановление Правительства РФ № 988 о перечне НИОКР с повышающим коэффициентом

- ФСБУ 14/2022 «Нематериальные активы»

- ФСБУ 26/2020 «Капитальные вложения», ФСБУ 25/2018 «Бухгалтерский учёт аренды»

- Официальный сайт Министерства цифрового развития РФ (реестр аккредитованных IT-организаций)

- Официальный сайт Федеральной налоговой службы РФ (разъяснения по IT-льготам)

- Письма и разъяснения Министерства финансов РФ по налогообложению IT